2021年全国信用卡逾期数据揭秘:逾期总金额、影响因素与解决方案全面解析

您好,依据您提供的标题,我熟悉到这是一篇关于2021年全国信用卡逾期数据的文章。文章主要介绍了逾期总金额、作用因素与应对方案等方面的内容。假使您需要熟悉更多信息,可以点击以下链接:https://www.kcbzx.com/xinwendongt/36489.html。期待这能帮到您。

啊2021年全国逾期数据

引:2021年全国逾期数据显示随着的持续作用,逾期贷款和信用卡还款疑惑持续加剧,给个人和整个经济体系带来了不小的压力。逾期数据的增加不仅仅反映了个人信用风险的增加,也折射出了整体经济形势的不稳定。 对逾期数据的分析和应对策略成为了当务之急。

2020全国逾期数据

2020年全国逾期数据显示逾期贷款和信用卡还款疑问受到了的冲击,逾期率有所上升。据统计部门数据显示,2020年全国逾期贷款和信用卡的人数较2019年有所增加这直接影响了金融机构的资金流动和整体信用市场的稳定。

2021全国逾期人数

2021年全国逾期人数预计会继续增加,持续受到的影响。随着就业压力增加和企业经营困难,个人信用还款压力将进一步加大,逾期人数有可能出现新的增长。 金融监管部门和相关机构需要密切关注逾期数据的变化趋势,采用有效措来遏制逾期疑惑的蔓。

2020年全国逾期人数

2020年全国逾期人数较2019年有所增加,反映了经济下行压力的加剧就业困难和企业运营压力的传致使使了个人信用还款疑问的增加。消费惯和风险意识的改变也与逾期难题的上升有一定的关系。针对逾期人数的增加金融机构和部门需要加大风险防范力度,提供更多的信用教育和支持帮助个人加强风险意识和偿还能力。

概括:

总体来看,逾期数据的增加反映了当前经济形势下的一系列疑问和挑战。针对逾期疑惑,金融机构和部门需要采纳一系列措,如加强信用教育、完善风险防范机制、提供相关金融支持等,帮助个人升级信用意识和还款能力。同时贷款和信用市场的稳定也需要政策和监管的支持,构建良性的信用环境和市场秩序。在未来的经济发展中,逾期难题的有效解决将成为必不可少的任务之一。

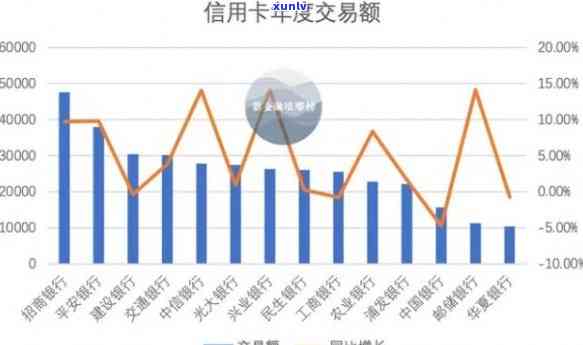

2021年全国逾期总金额

2021年全国逾期总金额具体数值暂时无法准确给出因为这涉及大量的数据统计和分析工作,需要包含各个金融机构的逾期贷款金额在内。

逾期是指借款人未按照合同预约的时间还款或是说未遵循合同预约的途径偿还借款本息的表现。逾期贷款疑惑是一个普遍存在的金融风险疑问,在各个和地区都有所存在。逾期贷款不仅给金融机构带来损失,还对借款人个人信用记录和信用评分产生不良影响。

作为监管机构和行业协会,中国央行和中国银行业监管理委员会等机构对逾期疑问一直高度关注,并采用了一系列举措来加强风险和行业监管。比如,规范行业的准则和标准建立信息共享制度推进信用信息的留存和查询,以及加强金融机构和借款人之间的信用教育和风险提示等。

近年来随着金融科技的快速发展,行业的数据采集、应对和分析能力得到了显著提升,逾期的监测和统计工作也变得更加精确和全面。各地的金融机构和机构可以通过数据共享和信息比对,更好地理解借款人的信用状况和还款能力从而减少逾期风险和维护金融稳定。

由于逾期贷款疑惑涉及到个人隐私和商业机密等敏感信息,相关数据的公开和分析是受到一定限制和保护的。 咱们无法给出具体的2021年全国逾期总金额。

2021年全国逾期总金额是一个要紧指标,它的变化和趋势能够反映出我国金融体系的风险状况和经济运行的稳定性。针对逾期贷款疑问咱们需要进一步加强监管和风险管理,完善法律法规,增强金融从业人员的职业素养,加强借款人的信用意识和还款意识,共同促进健的金融市场发展和经济的可持续增长。

2023年全国负债逾期数据

2023年全国负债逾期数据分析及应对措

2023年全国负债逾期数据一直备受关注,这一疑惑给法律行业带来了挑战与机遇。本文将通过分析逾期数据的现状和趋势,探讨可能的起因和影响,并提出相应的法律应对策略。

一、逾期数据的现状和趋势

据最新的统计数据显示,2023年全国负债逾期数据持续上升。这一数据的增长迅速,给整个金融业和经济发展带来了巨大的压力。逾期负债涵信用卡逾期、贷款逾期等,主要原因是个人消费负担加重、金融产品选择不当、经济增速放缓等。逾期数据的不断攀升,给社会经济秩序带来了负面影响,如信用风险加大、金融市场不稳定等。

二、逾期数据的影响和原因分析

1. 经济金融风险加大:逾期数据的上升意味着借贷风险的增加银行和其他金融机构的不良贷款风险也随之增加,给整个金融体系的稳定性带来。

2. 信用体系受损:逾期数据的增加使得个人和企业的信用评级减低,信用体系受到破坏,势必影响到金融机构对借贷者的信用度评估和借贷条件的制定。

3. 经济增长受阻:逾期数据的不断攀升将消费者置于负债和资金压力之下,限制了其消费能力,从而影响了整体经济的增长。

逾期数据的上升原因是多方面的,其中涵:个人消费压力增大、金融产品选择不当、缺乏理财规划意识、经济增速放缓等。未良好监管和管理风险也是造成逾期数据增长的原因之一。

三、法律行业应对策略

面对逾期数据的攀升,法律行业有着要紧的角色和责任。以下是针对逾期数据增长的应对策略:

1. 加强法制建设和规范:通过完善相关法律法规,加强对逾期债务的追踪和解决,建立健全逐级追责的机制,从制度上规范借贷表现提升法律约力。

2. 健全信用体系:建立完善的个人和企业信用评级体系加强信用信息的共享和更新,增进违约成本,同时鼓励守信行为,促进良好的信用记录和信贷健发展。

3. 强化风险:金融机构应加强风险管理,建立有效的风险识别和预警机制,及时发现和处置潜在风险,减少逾期风险对金融机构和整个金融体系的影响。

4. 提升消费者金融素养:倡导合理消费观念,加强金融产品的传和普及,升级个人和企业的金融素养,增强金融风险防范意识和能力。

5. 加强监管和执法力度:相关部门应加强对金融机构和消费者的监管,及时发现和解决违规操作和欺诈行为,维护市场秩序,保护消费者合法权益。

2023年全国负债逾期数据的持续上升给法律行业带来了巨大挑战和责任。通过加强法制建设、健全信用体系、强化风险、提升消费者金融素养和加强监管和执法力度等综合措咱们相信逾期数据的增长趋势可得到遏制金融市场和社会经济秩序能够更加稳定和健发展。