2021年逾期信用卡的法律纠纷应对策略:处理、还款、解决办法全解析

随着信用卡的普及逾期还款已经成为了一个普遍的疑惑。2021年逾期信用卡的法律纠纷应对策略涉及到应对、还款和应对办法等多个方面对广大信用卡持卡人对于具有很高的实用价值。本文将全面解析逾期信用卡的法律纠纷应对流程、还款技巧以及应对办法帮助大家更好地理解和应对逾期信用卡疑惑避免陷入法律纠纷。同时本文还将针对不同情况提供具体的应对方案让读者可以依据自身实际情况采纳合适的措确信信用卡采用的合法性和安全性。

来分期逾期三年起诉的法律风险及应对策略

《来分期逾期三年起诉的法律风险及应对策略》

简介:分期付款是一种灵活的消费途径能够帮助人们更方便地购买商品和服务。有些消费者可能由于各种起因逾期还款。在某些情况下分期逾期可能将会造成债务不良,进而引发法律纠纷。本文将分析分期付款逾期三年起诉的法律风险,并提供应对策略。

?

来分期逾期三年起诉的法律风险

分期付款逾期三年起诉的法律风险包含但不限于以下几个方面:

1.时效性难题:按照相关法律规定,多数债权的时效期限为三年。要是债权人在逾期三年后起诉债务人能够主张债务已经过期,须要法院驳回债权人的起诉。

2.证据疑惑:长时间的逾期可能引起证据的丧失或不完整性。债权人假使无法提供详细的还款记录和逾期通知等证据,将难以证明债务人的违约表现,进而作用起诉的成功。

3.金钱追回难题:长期的逾期可能引发债务人未有足够的财产用于偿还债务。即使债权人成功起诉,也可能无法实际追回欠款。

来分期逾期三年起诉的应对策略

面对分期逾期三年起诉的法律风险,债务人可采用以下策略来应对:

1.保留相关证据:债务人应保存好还款记录、逾期通知等相关证据,确信在必要时能够提供给法院。债务人还应保留与债务有关的书面沟通、短信等证据以充分证明自身的还款意愿和努力。

2.寻求和解:债务人可主动与债权人协商解决逾期疑惑,尽量避免法律纠纷。能够尝试通过还款协议、债务重组或期还款等途径来解决债务疑惑,并尽量将协议内容写成书面形式,以保护本人的权益。

3.寻求法律援助:倘使债权人坚持起诉,债务人能够寻求法律援助,咨询专业律师的意见。律师能够帮助债务人评估法律风险并为其制定有效的辩护策略。

来分期逾期三年不还的影响

对于债务人对于,长期不还款的后续影响可能涵以下几个方面:

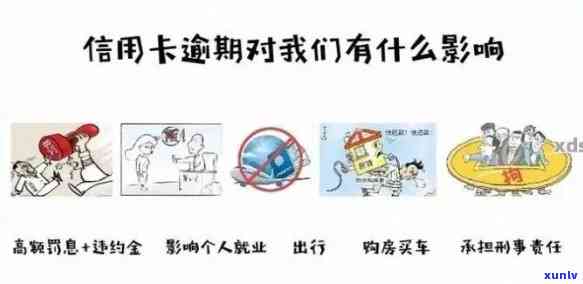

1.信用记录受损:分期逾期三年不还将引起债务人的信用记录受损。信用记录的不良记录将在个人信用报告中反映,并可能作用债务人未来的借贷、租赁等信用活动。

2.法律追偿:债权人有权通过法律手追偿债务。若是债权人成功起诉,法院可能采用强制行措,包含查封、拍卖债务人的财产以偿还债务。

3.其他社会影响:债务人长期不还款或会被列入失信名单,影响其在社会上的信誉度。若干行业协会和机构也可能对其实限制或封禁。

概括:分期付款逾期三年起诉存在一定的法律风险,包含时效性疑问、证据疑惑和金钱追回难题。债务人可通过保留相关证据、寻求和解和寻求法律援助等策略应对这些风险。长期不还款可能造成信用记录受损、法律追偿以及其他社会影响。 债务人应理性对待债务疑惑,并尽早采纳有效措解决逾期难题,避免纠纷升级。

2021年信用卡逾期怎么协商还款

2021年信用卡逾期怎样协商还款疑惑是一个与法律行业有一定关联的难题。下面是关于2021年信用卡逾期协商还款的若干建议和留意事项。

当一个人发现本人的信用卡逾期时,应尽快与银行或信用卡公司联系。在与银行联系之前,有几个要紧的事情需要关注。

之一点是熟悉本身的债务状况。逾期信用卡账户会产生利息和滞纳金为此逾期的时间越长债务就会越高。提前计算出本人的债务总额,包含未还本金和利息。

第二点是准备好相关的财务文件和证明。这些文件可涵银行对账单、工资单、税单等。这些文件将会在协商还款时起到很大的作用,能够证明本身的还款能力和需求也能够帮助银行更好地评估情况和提供更有针对性的建议。

在与银行或信用卡公司协商还款时应采纳积极的态度。能够向银行提出悔过之词并承认本人的错误。同时可表达自身的还款意愿和能力,并提出一份详细的还款计划。还款计划可依照个人的实际情况制定,例如每个月还多少钱,还款期限是多长等等。

对于信用卡公司而言,他们更关心的是能够准时收回债务。 在协商还款时,合理地说明本身的还款能力和计划非常要紧。若是条件允,也可须要信用卡公司减免部分滞纳金和利息,以减轻本身的还款负担。

假若个人与银行协商还款仍然无法达成一致,可寻求法律援助。法律援助能够提供法律咨询和帮助,涵协商还款和解决争议的途径。个人可咨询律师,熟悉本身的法律权益,并寻求法律保护和支持。

2021年信用卡逾期怎样去协商还款是一个需要积极面对和解决的疑问。及早与银行或信用卡公司联系,制定合理的还款计划,并充分准备好相关的财务文件和证明,同时也可考虑寻求法律援助来保护本人的权益。通过合理的协商和坚持不懈的努力相信这个疑惑是可解决的。

招商银行全款无法协商情况下的解决办法

招商银行是中国更大的商业银行之一,为客户提供全面的金融服务。在某些情况下,客户可能无法按期还清贷款,而无法与银行实有效的协商。针对此类情况,招商银行应该怎么样解决呢?

招商银行全款无法协商情况下的解决办法是什么?

招商银行全款无法协商情况下的解决办法需要考虑多个因素,包含客户的还款意愿、贷款金额、贷款期限等。以下是部分可能的解决办法:

一、调整还款期限:招商银行能够依照客户的实际情况,适度长还款期限以减轻客户的负担。这样可缓解客户的资金压力,增进还款的可行性。

二、减免部分利息:在客户无力全款还款的情况下,招商银行能够考虑减免部分利息,以减低客户的还款压力。通过减少贷款成本,能够激励客户主动还款,并提升客户对银行的信任度。

三、重新评估贷款额度:倘使客户无力全款还款,招商银行能够与客户重新评估贷款额度。依据客户的还款能力和贷款用途,合理地实行额度调整,以满足客户的需求,并保护银行的利益。

招商银行全款无法协商情况下的解决办法有哪些?

除了上述提到的解决办法,招商银行还可考虑其他措,以帮助客户解决全款无法协商的疑惑:

一、提供免息期:招商银行能够考虑给予客户一定的免息期以缓解客户的还款压力。这样可增强客户的还款能力,并增加客户对银行的忠诚度。

二、推还款日期:在客户无法全款还款的情况下,招商银行可与客户协商推还款日期。这样能够给予客户一定的宽限期,以便客户寻找其他解决方案并筹集资金实还款。

三、转换贷款类型:倘若客户无法准时全款还款,招商银行可与客户商讨转换贷款类型。例如,可将一部分贷款转为信用贷款或分期还款 *** ,以减轻客户的负担。

通过这些解决办法,招商银行能够帮助客户解决全款无法协商的难题,避免不必要的后续影响。在解决这类情况时,银行要综合考虑客户的还款能力、还款意愿以及贷款金额等因素,灵活运用各种措,协助客户完成贷款还款,提升客户满意度。同时银行也应加强风险管理,增进贷款审核和借贷预测能力以减少类似疑惑的发生。招商银行将致力于为客户提供更好的金融服务,实现共赢的目标。