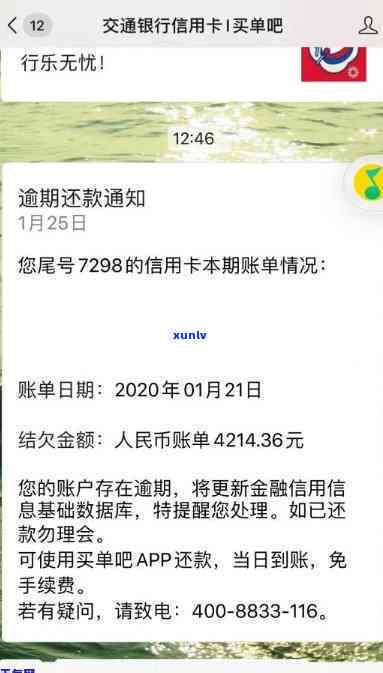

广州农商行信用卡逾期两天:如何解决逾期问题,相关政策和处理流程全面解析

广州农商行信用卡逾期两天,可能面临逾期罚息、信用记录受损等难题。为解决逾期难题,需熟悉相关政策和应对流程。尽快联系银行,说明起因并提出还款计划。遵循银行须要实还款,避免再次逾期。同时关注银行对逾期的解决政策,如有疑问可咨询银行 *** 或前往银行网点熟悉。在今后的采用期间,要留意按期还款,以维护良好的信用记录。

广州农商行逾期政策详解

广州农商行逾期政策详解

作为一家具有广大客户群体的农村商业银行广州农商行在逾期款项管理方面采纳了一系列的政策措。本文将详细解释广州农商行逾期政策的背景、起因和实例帮助理解这一政策对客户和银行的作用。

一、背景和解释

广州农商行的逾期政策是指借贷人未能按合同约好的时间偿还贷款本息的情况下所选用的管理措。逾期政策不仅仅是对借贷人的一种警示,同时也是银行自身风险控制的关键手。

二、原因

1. 风险控制:逾期款项会造成银行的资金链断裂,扰乱正常的贷款运营。广州农商行通过制定严格的逾期政策,可以更好地控制风险,保护银行的资金安全。

2. 效果:选用逾期政策可以对借贷人起到一定的作用,促使其尽快偿还欠款。对逾期借款人采用一定的措,可有效缩小银行的损失。

三、具体政策和实例

1. 利息收取:广州农商行针对逾期款项,常常会依照一定标准收取一定的逾期利息。例如倘若借贷人逾期不超过7天,每天依据应还款额的0.05%收取逾期利息;超过7天但不超过15天,每天依照应还款额的0.1%收取逾期利息;超过15天以上,每天依照应还款额的0.3%收取逾期利息。

2. 罚款:在逾期款项的基础上,广州农商行还会对借贷人实罚款处罚。一般而言逾期不超过15天的,每天遵循应还款额的0.2%收取罚款;超过15天以上的,每天依照应还款额的0.5%收取罚款。

3. 措:广州农商表现了催促逾期借款人尽快还款,可采用部分具体的措如 *** 催促、上门等。

广州农商行的逾期政策旨在保护银行自身的利益和资金安全同时也期望借贷人能够按期还款,保障贷款运营正常实。对借贷人而言,及时熟悉和遵守逾期政策,可避免不必要的利息和罚款的支出,维护良好的信用记录。

广州农商行逾期政策也需要关注合理性和人性化。在具体实行期间,需要综合考虑借贷人的实际情况,保障政策的实行公平公正。同时广州农商行在选用措时应关注合规性,确信合法权益的保护。

通过详细熟悉广州农商行逾期政策的背景、原因和实例,借贷人可更好地遵守政策条款,避免不必要的风险和损失。广州农商行也将能够更好地管理逾期款项,保护银行自身的稳定和发展。

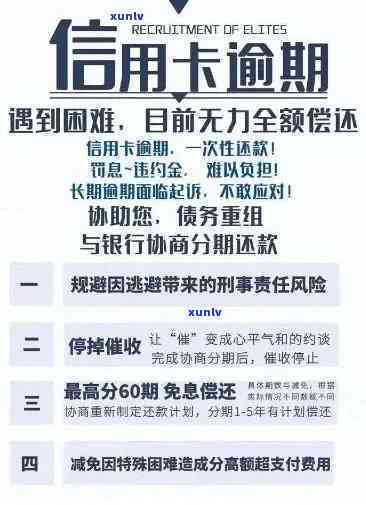

农商行信用卡逾期的怎样解决

农商行信用卡逾期后的应对形式如下:

之一步通知:当客户逾期一定期限后,银行会通过 *** 、短信或信函等办法提醒客户还款并告知逾期金额及相关费用。通知的目的是提醒客户还款,并告知逾期可能带来的法律结果。

第二步逾期利息和滞纳金:逾期一定期限后,银行将依照合同规定向客户收取逾期利息和滞纳金。逾期利息是指在逾期期间内,银行依照客户的逾期金额计算所产生的利息。滞纳金是指客户逾期还款后因未准时还款所造成的违约金。

第三步,追偿措:倘使客户长时间不还款,银行有权采纳追偿措,并可能将逾期信息上报机构。银行的追偿措涵法律起诉、资产拍卖、查封冻结账户等,最追回逾期款项。

第四步记录:逾期还款后,银行有权将客户的逾期记录上报机构,该记录会对客户的信用评级产生负面作用,从而影响客户未来的信用借贷能力。

建议客户保持良好的还款惯避免信用卡逾期。倘若由于特殊情况无法及时还款建议及时联系银行,说明情况并寻求解决方案,以免给自身带来更大的经济损失和信用风险。及时还款是避免逾期疑问的形式。