信用卡逾期对公积金贷款的影响及相关政策解读

信用卡逾期对公积金贷款的作用及相关政策解读

一、引言

在当前社会信用卡已成为人们日常生活中不可或缺的支付工具。信用卡逾期还款现象也日益严重给个人信用记录带来负面作用。本文将围绕信用卡逾期对公积金贷款的作用及相关政策实行解读以帮助广大购房者理解相关情况。

二、信用卡逾期对公积金贷款的影响

1. 信用记录的必不可少性

公积金贷款作为一种政策性贷款其利率相对较低,还款年限较长为此受到多购房者的青睐。申请公积金贷款并非易事银行会对申请人的信用记录实严格审查。信用记录作为评估个人信用状况的要紧依据,直接影响贷款的审批结果。

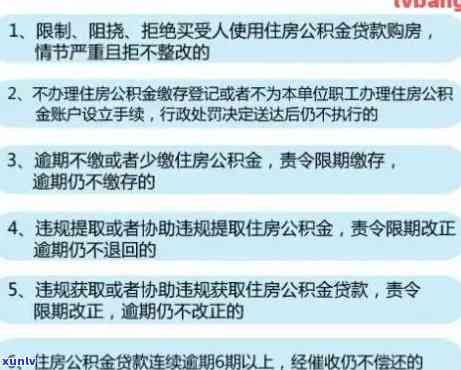

2. 逾期次数与贷款审批

一般对于信用卡逾期次数越多,对公积金贷款的审批越不利。如前文所述,信用卡多次逾期即使逾期天数较少,也会对信用记录产生较大影响。按照我国相关政策,4年逾期3次再次获得贷款的可能性会很低,但也不是完全不可能获得贷款。

3. 逾期记录的时间限制

信用卡逾期记录在两年之内会对公积金贷款产生一定影响。若逾期次数过多如两年内超过6次,则基本无法办理公积金贷款。这是因为,银行在审批贷款时,会关注申请人的近两年信用记录以评估其信用状况。

三、相关政策解读

1. 国管公积金新政

今年,机关住房资金管理中心发布了一项新政,购买首套自住住房申请贷款的,不再考虑近一年内是不是提取过公积金。这一政策意味着,提取公积金的记录不再影响公积金贷款的审批。

2. 不同银行和机构对信用记录的请求

虽然信用卡逾期次数对公积金贷款审批有影响,但不同银行和机构对信用记录的须要有所不同。 申请人在申请公积金贷款时,可先咨询意向银行的贷款政策,熟悉其对信用记录的具体需求。

3. 逾期记录的解释与证明

若申请人存在信用卡逾期记录,但逾期次数不多,可尝试向银行解释逾期起因,并提供相关证明。例如,因失业、疾病等特殊情况致使的逾期,银行可能将会在考虑贷款审批时给予一定的宽容。

四、结论

信用卡逾期对公积金贷款的影响不容忽视。购房者在申请公积金贷款时,应关注本身的信用记录,避免因逾期次数过多而影响贷款审批。同时理解相关政策和银行须要,提前做好准备工作,有助于增强贷款成功的可能性。

在此,提醒广大购房者,合理利用信用卡按期还款,保持良好的信用记录,是申请公积金贷款的关键。若因特殊情况引发逾期,应及时与银行沟通,寻求应对方案。愿大家顺利申请到公积金贷款,实现购房梦想。

(本文约1500字)