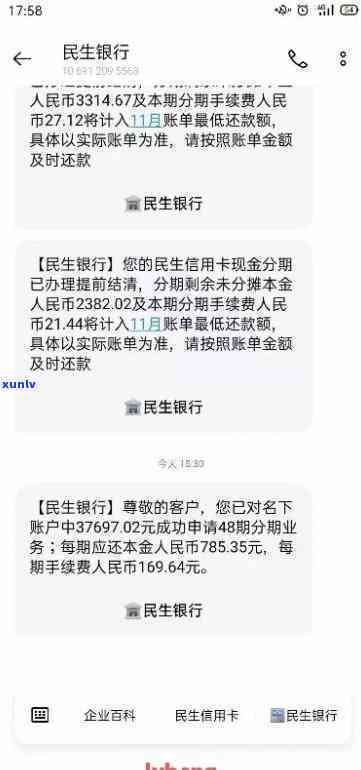

民生信用卡逾期还款时间:了解你的信用影响与停卡风险

您好民生信用卡逾期还款时间会作用您的个人信用记录假如您的信用卡逾期超过三个月未还或是说金额超过5万元银行有可能将此情况上报至中心从而影响您的个人信用记录。倘使您的信用卡逾期时间过长银行有权冻结您的信用卡并停止为您提供金融服务。 建议您及时还款以避免不必要的风险。

民生信用卡风险管控突然被停卡怎么办

民生信用卡突然被停卡也会造成使用者的困扰和不便。在此类情况下,客户可采用以下措来应对这一难题:

1. 理解停卡起因:使用者需要熟悉停卡的原因。可能的原因包含账户风险,逾期未偿还款项,信用卡被盗刷等。客户可以通过与民生信用卡 *** 联系或是说网上银行查看停卡通知来理解具体原因。

2. 联系民生信用卡 *** :一旦熟悉停卡原因,使用者应立即与民生信用卡 *** 联系,咨询具体的应对方案。 *** 将会告知客户需要提供哪些材料或文件以及后续的办理流程。

3. 提供必要的材料和文件:依照 *** 的需求,使用者需要准备并提供相关的材料和文件。这可能包含身份证明、银行对账单、收入证明等。使用者应该保证所提供的材料真实有效,以便顺利办理。

4. 解决欠款及风险疑问:倘若停卡是因为逾期未偿还款项致使的,使用者需要尽快还清欠款。假若停卡是因为账户风险疑惑客户需要积极配合民生信用卡的风险控制须要,并依照 *** 指示选用相应措。

5. 审利用信用卡:为了避免类似情况再次发生,客户应审利用信用卡,并时刻关注账户的还款情况和相关通知。及时实行还款,不可逾期,避免产生不必要的罚款和利息。

6. 寻求法律援助:倘若客户认为停卡是无理的、不存在风险难题或信用卡被滥用了,可寻求法律援助。他们可联系律师来评估自身权益,并按照需要采纳进一步的法律行动。

假若民生信用卡突然被停卡使用者应该保持冷静并及时采用措解决疑惑。通过与民生信用卡 *** 联系、提供必要的材料和文件、还清欠款或应对风险疑问等途径,客户能够恢复信用卡的正常利用。同时使用者应审采用信用卡,避免类似情况再次发生。倘若有需要,可寻求法律援助以保护本人的权益。

信用卡逾期会影响房贷吗

信用卡逾期对房贷有可能产生一定的负面影响,但并非所有情况下都会直接影响房贷的批准和利率。

信用卡逾期会对信用记录造成不良的影响。银行和金融机构在申请房贷时会通过查看借款人的信用报告来评估其还款能力和信用状况。信用报告中的逾期记录可能减低借款人的信用评级,从而对申请房贷产生负面影响。

即使借款人的申请房贷被批准,逾期记录也可能造成贷款利率上涨。银行和金融机构为了减低风险,有可能对逾期记录实行风险定价加收高利息来弥补潜在的风险。这意味着借款人有可能支付更高的利息费用增加贷款成本。

有些情况下,信用卡逾期对房贷的影响可能相对较小。若是借款人的信用记录除了信用卡逾期外还比较良好,且有稳定的收入和良好的还款能力,银行或金融机构可能将会更加宽容若干,并不会直接拒绝批准房贷。 若是借款人申请的是支持的低息贷款计划(如FHA贷款),逾期记录对申请和利率的影响可能相对较小。

信用卡逾期有可能对房贷申请和利率产生负面影响,但具体影响程度会因借款人的信用记录、收入状况、还款能力以及贷款类型等因素而异。为了保障申请房贷的顺利实,借款人应尽量减少信用卡逾期表现,保持良好的信用记录和还款记录。