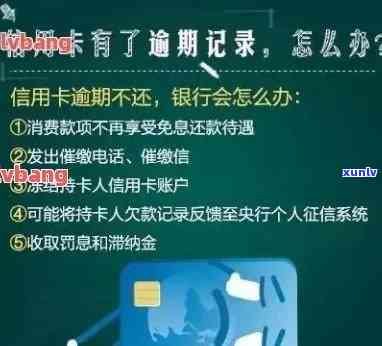

信用卡逾期案例:2021年新规定,量刑与立案标准详解

信用卡逾期案例是指因持卡人未遵循协定的还款日期还款而被银行提起诉讼的案件。2021年,出台了新的信用卡逾期量刑与立案标准,对逾期时间、金额等因素实了详细规定。这一新规定的出台旨在规范金融市场秩序,保护消费者权益,同时也对持卡人的信用记录产生要紧作用。本文将为您详解新规定的内容,涵量刑与立案标准的调整、逾期时间和金额的划分等,帮助您熟悉信用卡逾期的相关法律疑惑。

花呗借呗2021年新规定

2021年花呗借呗在法律行业方面有部分新的规定。为了保护客户的权益和防范风险,花呗借呗在借款金额方面实了限制。依据新规定,借呗的更高借款金额依于使用者的芝麻信用分,借款额度范围在人民币1000元至30万元之间。花呗的更高借款金额也调整为人民币5000元至30万元。

为了确信借款的安全性和还款的主动性花呗借呗对借款利率和还款期限实行了调整。依据新规定,借呗的年化利率将会随借款期限的不同而有所变化。例如,短期借款将享受较低的利率,而长期借款将会有较高的利率。还款期限也有所调整,按照借款金额的大小和还款能力的评估,借呗的还款期限将在一天至36个月之间。

为了加强借贷风险管理和预防逾期等难题,花呗借呗在新规定中增加了若干风控机制。例如,依照客户的消费、还款和逾期情况,花呗借呗将会对使用者的借款额度实实时的调整。若是使用者有较高的信用得分和良好的还款记录其借款额度可能存在增加。反之假采使用者存在逾期还款等风险表现,其借款额度也会减少或被冻结。花呗借呗还将加强对客户身份和申请信息的核实确信借款的真实性和可靠性。

花呗借呗将会进一步强化对使用者的风险教育和传。通过向使用者提供借款费用计算器、还款提醒、逾期警示等服务,花呗借呗将帮助使用者更好地理解借款的成本、风险和还款义务,增强使用者的借贷意识和责任感。

花呗借呗在2021年的新规定中,通过限制借款金额、调整利率和还款期限、增加风控机制以及加强使用者风险教育等方面,力图保护客户权益、防范风险、促进借贷的健发展。这些新规定将对花呗借呗的运营和使用者的借款表现产生积极的作用。

2021年逾期起诉立案标准最新

一:2021年逾期起诉立案标准最新

随着社会的发展和生活水平的提升,逾期债务疑惑日益突出。对债务人逾期未履行还款义务的情况,债权人常常需要通过起诉立案来维护自身权益。起诉立案标准在不同时间和地区可能存在差异本文将着重介绍2021年逾期起诉立案标准的最新情况。

一、逾期情形的认定标准

依照《人民民事诉讼法》第三十九条的规定,逾期指债务人未依照合同约好的还款时间履行还款义务的表现。逾期起诉立案的前提是债务人理应具备经济能力偿还债务,且明确违约的事实和依据。逾期起诉立案的标准主要体现在逾期期限的量上。

二、逾期期限的划分

依据《人民合同法》之一百四十八条的规定债务人未履行到期债务的,债权人可以须要履行。法律对逾期期限的划分并木有明确规定,一般由法院依据特定案件具体情况实裁决。近年来若干地 *** 院倾向于将债务人逾期一个月以上未履行还款义务的行为认定为逾期逾期起诉立案标准,这并不是绝对的标准。

三、债务金额的影响

在逾期起诉立案的具体标准中,债务金额也是一个必不可少的考虑因素。按照《更高人民法院关于实行中意见的规定》第五十一条,债务金额较低的案件,法院可采纳简易程序,加快案件审理的速度。 在逾期起诉立案中,一般认为债务金额较高的案件更容易通过立案审理债务金额较低的案件可能存在被简易程序适用。

结尾:

逾期起诉立案标准是按照具体的法律规定和法院实践而制定的。在2021年,逾期起诉立案的最新标准并未有明确规定,一般以逾期一个月以上为主要判定依据。具体的案件情况和地区实践可能存在有所不同 在面对逾期债务疑问时,债权人理应及时咨询法律专业人士,理解当地的最新立案标准以保障自身权益的维护。