信用卡使用:算作贷款还是借钱的正确理解方式

信用卡采用是现代金融生活中常见的一种支付途径。多人对信用卡的采用是不是算作贷款或是说借款存在一定的疑惑。究竟信用卡消费是被视为贷款表现,还是属于借钱的范畴?这个疑惑涉及到金融术语的理解,以及对信用卡运作机制的认识。在本文中,咱们将深入探讨信用卡利用的本质,比较其与传统贷款和借款之间的异同,以期为读者提供一个全面、深入的理解。同时我们还将介绍信用卡的基本特性和利用 *** ,帮助大家更好地掌握和运用这一金融工具。

下列对逾期理解正确的是

逾期是指未准时完成某项任务或未准时偿还债务的情况。逾期可能涉及各种方面,如逾期还贷、逾期交付工作成果、逾期交付租金等等。

对逾期的理解应包含以下几个方面:

逾期是一种不负责任的行为。逾期意味着未能按照预约的时间限制来履行本身的义务,这显示了缺乏对时间的尊重和责任感。对于金融机构或其他合作伙伴对于,逾期意味着他们的利益未能得到维护有可能致使经济损失和信誉受损。

逾期或会致使连锁反应。逾期往往不仅仅是违约,它往往会引起其他难题。例如,逾期还贷可能引起利息费用的增加,甚至会引发资产被收回。而逾期交付工作成果可能将会作用项目进度,进而影响整个团队的工作。 一个人的逾期有可能对整个系统或团队产生负面影响。

第三逾期对信誉产生负面影响。逾期行为会让他人对个人或机构的信誉产生怀疑,减低信任度。在商业合作关系中信誉是一项非常必不可少的资产,一个信誉良好的个人或机构会获得更多的机会和资源,而逾期行为也会让这些机会和资源减少甚至丧失。

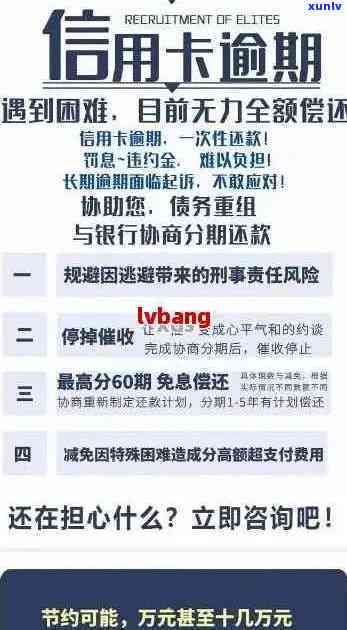

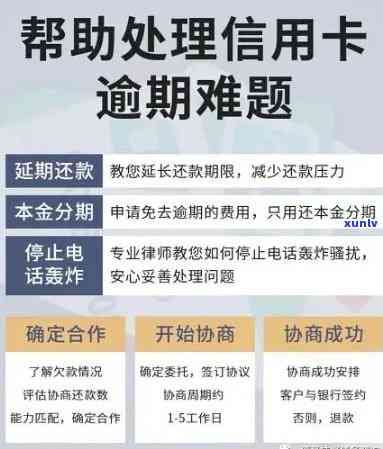

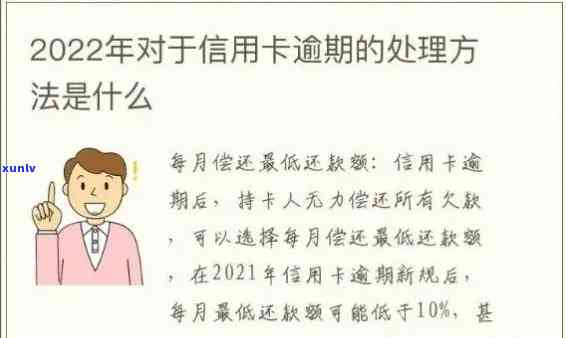

逾期要积极应对。倘使发生逾期情况及时选用措解决是非常要紧的。例如,逾期还贷者可以与金融机构沟通并制定还款计划,逾期交付工作成果者可与相关方实沟通并寻求应对方案。不仅能够减少潜在的损失,还能够保持良好的信誉。

逾期是一种不负责任的行为也会引发连锁反应,对信誉产生负面影响。解决逾期疑问需要积极主动保持良好的信誉和合作伙伴关系。

宽限期到底该不该采用

宽限期,也被称为宽限期限,是指在特定的协定下,债务人能够在规定的时间内履行债务的一种情况。作为一名从事法律行业8年的律师,我认为在某些情况下,宽限期的利用是合理和必要的。

利用宽限期有以下几个起因:

宽限期能够给予债务人一个合理的时间缓履行债务的机会。有时候由于各种原因债务人可能暂时无法偿还债务。这可能是因为财务困难、疾病或其他紧急情况。在此类情况下宽限期可为债务人提供一个缓冲期,使其能够在解决难题后重新组织财务并履行债务。

宽限期也有助于债权人达到更好的利益保护。有的时候债务人只是暂时面临若干困难但他们仍然有能力偿还债务。要是债权人坚持需求即刻履行债务,也会引发债务人破产,这对债权人也不利。 在此类情况下,宽限期可为债务人提供机会,以便他们在解决难题后重新偿还债务。

宽限期还可作为债务人与债权人之间协商和解的一种形式。当债务人无法立即履行债务时债权人可提议设定一个宽限期来解决难题。在这类办法下,双方能够通过协商来达成具体的条件和时间限制以便债务人在规定的时间内提供解决方案。这类 *** 能够避免长时间的法律纠纷和诉讼,并有助于维护双方的关系。

尽管宽限期的利用可带来若干好处但也需要谨利用,以避免滥用和扩大对债权人的风险。以下是一个例子,说明了宽限期是不是合适取决于具体情况:

假设有一家小企业需要支付供应商的欠款,但由于突发引发其无法按期支付。债权人能够同意设定一个宽限期给予该企业更多时间履行债务。在此类情况下,宽限期是合适的,因为该企业只是暂时面临困难,它仍然有能力和愿望偿还欠款。在宽限期内,该企业可寻求其他类型的融资来解决困难,并保证最偿还债务。

宽限期的利用是一个灵活且合理的法律工具,能够在特定情况下帮助债务人缓履行债务并保护债权人的利益。它也需要在保证平双方权益的前提下谨采用。作为律师,我们需要在具体案例中评估采用宽限期的可行性并提供建议。