信用卡逾期三天可能带来的损失及应对策略:详细解析与建议

在现代社会信用卡已经成为人们日常生活中不可或缺的支付工具。由于各种起因信用卡逾期还款现象时有发生。逾期三天看似微不足道实则可能带来一系列连锁反应对个人信用记录和财务状况造成作用。本文将详细解析信用卡逾期三天可能带来的损失并提供相应的应对策略以帮助持卡人更好地管理信用卡利用避免不必要的损失。

一、引言

信用卡逾期三天看似小事一桩实则可能对持卡人的信用记录和财务状况产生重大影响。逾期还款不仅会产生滞纳金和利息还可能影响个人信用评级,甚至致使信用卡额度减低。本文将围绕信用卡逾期三天可能带来的损失及其应对策略实行详细解析,为广大信用卡使用者提供建议。

二、信用卡逾期三天损失多少钱

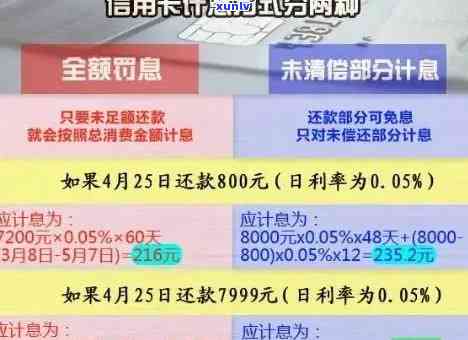

1. 逾期利息

信用卡逾期三天,首先会产生逾期利息。逾期利息的计算途径为:逾期金额 × 逾期天数 × 日利率。不同银行的日利率不同,一般在0.05%右。以10000元逾期金额为例,逾期三天产生的利息约为15元。

2. 滞纳金

逾期还款还会产生滞纳金。滞纳金的计算形式为:逾期金额 × 滞纳金比例。不同银行的滞纳金比例不同,一般在5%右。以10000元逾期金额为例,逾期三天产生的滞纳金约为500元。

综合来看,信用卡逾期三天损失的钱财约为515元。

三、信用卡逾期三天损失多少利息

信用卡逾期三天产生的利息损失已在上一部分实行理解析。以10000元逾期金额为例,逾期三天产生的利息约为15元。需要关注的是,逾期利息会随着时间的推移而逐渐累积,逾期时间越长,利息损失越大。

四、信用卡逾期三天损失多少额度

1. 信用额度减低

信用卡逾期三天,银行可能将会对持卡人的信用额度实行调整。信用额度减低会影响到持卡人的消费能力和信用卡采用体验。具体减低多少额度,需依照持卡人的信用状况和银行政策而定。

2. 信用评级下降

逾期还款会影响个人信用评级,可能造成信用评级下降。信用评级下降会影响到持卡人在银行办理贷款、信用卡等业务时的审批结果和利率优。

五、应对策略

1. 及时还款

信用卡逾期三天,首先应尽快还款,避免逾期时间过长造成利息和滞纳金损失加剧。同时及时还款有助于维护良好的信用记录。

2. 调整信用卡利用策略

合理规划信用卡采用,避免因消费过度致使逾期还款。可设置信用卡消费提醒,控制消费金额,保障准时还款。

3. 联系银行协商

如因特殊起因引发信用卡逾期,可主动联系银行说明情况,协商应对。银行有可能对逾期还款给予一定的宽容,减少损失。

4. 理解信用卡政策

熟悉信用卡相关政策,如还款日、更低还款额等,确信在还款期限内还清欠款,避免逾期。

信用卡逾期三天可能带来的损失不容忽视。持卡人应合理安排信用卡采用,准时还款,避免逾期。一旦逾期,要积极采用措减低损失。同时熟悉信用卡政策,维护良好的信用记录,为未来的金融生活打下坚实基础。