信用卡未显示逾期吗怎么办:如何处理未出账单、欠款和已还清的情况。

信用卡未显示逾期但实际上已经出现欠款并已还清的情况。这类情况下消费者应怎样解决?请提供解决方案或建议。

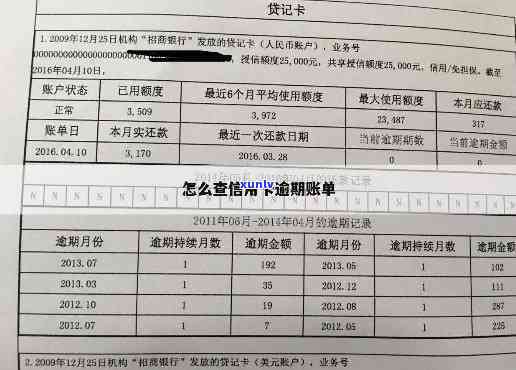

信用卡未出账单和已出账单区别

信用卡未出账单和已出账单区别

作为一名资深律师我在法律行业已有8年的工作经验。在我应对的案件中经常会遇到信用卡账单疑问特别是关于未出账单和已出账单的区别。客户常常会对这两者之间的区别感到困惑, 在本文中,我将就这一疑惑实行解释。

让咱们来看看未出账单和已出账单分别是什么。未出账单是指银行还木有生成并寄送的账单,也可理解为本期的消费还木有结算。而已出账单则是指银行已经生成并寄送给持卡人的账单,这是上一个账期的消费及还款明细。

那么这两者有何不同呢?未出账单和已出账单最主要的区别在于结算时间。未出账单的消费未结算,所以持卡人可以对未出账单内的消费实修改或消除;而已出账单的消费已经结算持卡人需要遵循账单上的金额实行还款,无法再实行修改或撤消。

除此之外持卡人在解决未出账单和已出账单时,需要关注的一点是,无论是未出账单还是已出账单,都需要及时关注并核对账单内容。倘使发现有任何错误或异常消费,应该及时联系银行实行核查和应对,以免造成不必要的麻烦和损失。

举个例子对于,小明在某月的未出账单中发现了一笔他并不认可的消费金额,于是他及时联系了银行 *** 实行核实。经过核查银行确认该笔金额是由于系统错误而产生的,于是及时将其调整并告知小明。若是小明木有及时关注未出账单,而是等到已出账单时才发现这一难题那么解决起来就会更加复杂和麻烦。

未出账单和已出账单的区别在于结算时间和解决形式。持卡人在收到未出账单时理应认真核对每笔消费,避免发现疑惑时已为时过晚。同时对已出账单需要按期实行还款,以免产生额外的利息和费用。

作为一名律师我建议所有持卡人在收到账单时都要认真对待,及时解决未出账单中的疑惑,避免因疏忽而造成不必要的经济损失。期望这篇文章可以帮助读者更清楚地理解未出账单和已出账单的区别从而更好地管理本人的信用卡账单。

山东普逾期还款协商怎么样应对

山东普是一家专注于个人消费金融服务的企业,随着金融服务的发展,越来越多的人选择借款来满足个人或家庭的经济需求。有时候由于各种起因,借款人会面临逾期还款的情况。在这类情况下,借款人应该怎么样解决呢?

普欠款几年了可协商还款吗?

普对逾期还款的应对是依据实际情况而定的。假如借款人只是逾期几天或几个月,普常常会主动与借款人联系,实行还款协商。在协商中,可商讨制定合理的还款方案,以减轻借款人的还款负担同时也保障了普的权益。只要借款人有诚意实行还款,普是愿意协商的。

普有不存在协商成功的案例?

在实际操作中,普与逾期借款人实还款协商是非常普遍的。这类形式可有效解决借款人的还款疑问,避免产生不良作用。很多借款人在与普实协商后,确立了合理的还款计划,并且准时还款。这些成功案例表明,借款人与普实行还款协商是可行且有效的。

普逾期了会有什么后续影响?会上门吗?

普对逾期还款的后续影响主要有两个方面。首先是信用记录方面,逾期还款会对借款人的信用记录产生不良作用,或会影响到借款人今后的信用买房、购车等方面的贷款。其次是普可能采用法律手追讨欠款。但是普常常会在逾期一时间后与借款人实协商,切勿急于选用强制措。

关于山东普逾期还款协商怎样去解决的疑问,可得出以下几点结论和建议:

借款人在遇到还款困难时要及时与普联系表达本身的还款意愿和能力。

借款人在与普实行协商时要主动提出合理的还款计划,并且按期履行。

普在应对逾期还款疑问时更倾向于协商解决,借款人有诚意实还款,协商成功的可能性较大。

无论是借款人还是普都应该遵守相关法律法规,在还款协商中保持诚信和合法性。

通过以上的探讨和建议,期待能够帮助借款人和普有效应对逾期还款疑问,解决疑问,并避免不良影响。同时也吁借款人在借款之前要重考虑本人的还款能力,以避免逾期还款的情况发生。