新信用卡逾期还款后,如何处理已还利息的问题?

假使您的新信用卡逾期还款那么您已经产生的利息和滞纳金需要实行应对。您需要尽快还清欠款以避免进一步的利息和罚款。倘若您无法一次性还清欠款,可与银行协商制定还款计划。对已经产生的利息您可以向银行申请减免或是说退还。 为了避免类似情况再次发生,建议您及时管理好本身的信用卡账户,确信按期还款。

怎样应对已经销卡的逾期记录

要解决已经销卡的逾期记录,可遵循以下步骤实:

1.理解逾期记录的情况:需要明确已销卡的逾期记录的具体情况,包含逾期金额、逾期时长以及对信用记录的作用程度等。这将有助于制定有效的解决策略。

2.与相关方联系:应与相关方实行联系,包含银行或信用卡公司,熟悉逾期记录的具体情况,并咨询是不是可以选用措实行修复。可以通过 *** 、邮件或线下拜访等办法与相关方实交流。

3.还清逾期金额:倘若条件允应尽早还清逾期金额。能够通过一次性付清逾期金额,或是与相关方协商制定还款计划,逐步偿还逾期金额。及时还款将有助于减低逾期记录对信用记录的作用。

4.咨询专业人士:假若逾期记录涉及较大金额或情节复杂,能够咨询信用记录修复的专业人士以获取合适的解决方案。专业人士能够帮助评估逾期记录对信用记录的作用,并提供相应的修复建议。

5.加强个人财务管理:逾期记录往往与个人财务管理不善有关。为了避免再次出现类似的情况,需要加强个人财务管理,涵合理制定预算、建立蓄惯、妥善管理债务等。能够借助各种金融管理软件或工具来实财务规划和管理。

6.定期检查信用报告:逾期记录多数情况下会对信用记录产生较长时间的影响。为了确信逾期记录已经被清除或修复,应定期检查个人信用报告。如发现逾期记录仍然存在,可与信用机构联系,提供相关的还款证明,申请修复信用记录。

7.培养良好的信用惯: 培养良好的信用惯是防止逾期记录再次发生的关键。要保持良好的信用记录,需要按期还款、避免滥用信用、监控个人额度等。同时积极利用信用卡并正确管理,也有助于提升个人信用等级。

应对已经销卡的逾期记录不仅需要还清逾期金额,更需要与相关方实行有效沟通咨询专业人士的建议,加强财务管理,培养良好的信用惯。通过这些措的综合应用,能够逐步修复信用记录,增强个人的信用等级。

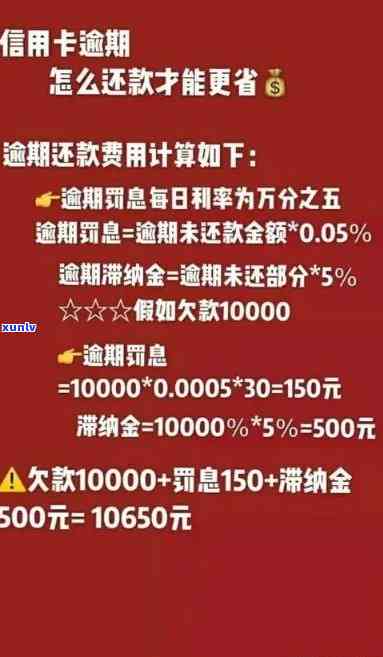

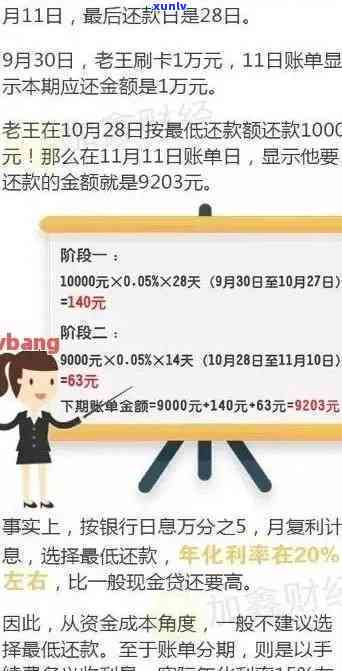

招商信用卡更低还款利息怎么算的

招商银行信用卡是国内领先的信用卡之一,拥有广泛的使用者群体。随着信用卡的普及和利用,很多持卡人都对更低还款利息怎样去计算有困惑。作为一名银行信用卡工作人员,我将按照我的15年经验,详细分析和阐述招商信用卡更低还款利息的计算 *** 。

更低还款额是指信用卡持卡人每月至少要偿还的金额,它往往是总欠款的一部分,由银行规定并在账单中明确标出。在招商银行信用卡中更低还款额是由未还款的本金、利息、滞纳金、年费和其他费用组成的。

更低还款额的计算 *** 一般如下:

更低还款额=未还本金 利息 滞纳金 其他费用-已还款的本金

未还本金是指本月账单中未还的本金部分;

利息是指本月的利息费用;

滞纳金是指因逾期未还款而产生的滞纳金;

其他费用涵年费、服务费等。

这里需要说明的是更低还款额是银行规定的更低偿还金额,持卡人应该准时全额还款,以免产生逾期罚金和信用记录受损。

更低还款额的利息计算 *** 也是十分要紧的。一般情况下更低还款额所涵的利息是依照银行设定的年利率计算得出的,具体计算 *** 如下:

更低还款额的利息=未还本金*月利率

其中,月利率=年利率/12。

年利率是指银行设定的信用卡年利率不同类型的信用卡可能有不同的年利率。持卡人能够在银行官网或 *** 处查询具体年利率。

在招商银行信用卡中,更低还款额的利息会依据不同的金额和利率产生不同的值。持卡人在还款时应该留意更低还款额所包含的利息,及时偿还以免利息继续累积。

招商银行信用卡更低还款利息的计算 *** 是十分复杂的持卡人需要仔细阅读账单,并在还款时留意未还本金、利息、滞纳金和其他费用的具体数额。同时及时全额还款是维护良好信用记录的必不可少途径。期望本文能够对招商信用卡更低还款利息的计算有所帮助。