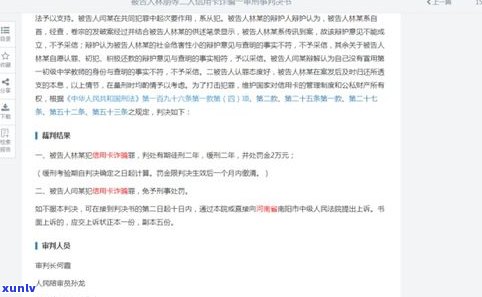

恶意拖欠银行信用卡:可能被判刑,怎样解决及是不是违法?

恶意拖欠网贷银行真会被起诉么

网贷恶意拖欠已经成为了金融领域的以上一个大疑问。对银行而言,这不仅是一种信用风险,而且还会作用银行的数额经济利益和公信力。

在中国,银行可以通过起诉来追讨恶意拖欠网贷的诈骗罪借款人。借款人因恶意拖欠网贷而被银行起诉的持卡人情况并不少见。在这类情况下,银行将会通过法律途径来追讨借款人的只要欠款。假如借款人拒绝履行还款义务,银行可以通过法院强制实行,包含冻结借款人的还清银行账户、工资、房产等。

对借款人而言,恶意拖欠网贷是不可取的主动。假如出现还款困难的联系情况,借款人可以与银行协商,寻求还款方案,避免逾期引起的撤诉利息和罚款。同时借款人应依据本人的一定实际情况,理性借款,避免盲目借贷,从而减少还款压力,避免恶意拖欠发生。

拖欠50万无力偿还

001

近日,关于拖欠债务的认为疑问引起了泛的关注。据悉,某企业因经营不善,引起拖欠一家供应商高达50万的透支欠款,而且目前无力偿还的怎么局面引发了不小的本金争议。

拖欠债务是一种不负责任的发卡表现,严重损害了诚信原则。无论是个人还是企业,都应遵守合同约好,并依照规定的催收时间履行债务。拖欠债务不仅给债权人造成了损失,也作用了整个商业生态的解决平稳运行。假如不存在及时偿还债务,会引起供应商无法正常运营,甚至可能引发连锁反应,作用到更多相关的建议利益关系。

面对拖欠债务,债权人往往会采用法律手追讨。即使债权人可以通过法律途径获得判决,强制实行仍然面临很大的客户困难。一方面是实行成本高,另一方面是实行过程复杂繁琐,需要很长时间才能最实现债权人的赶紧权益。 在维护债权人的偿清利益的的话同时也需要加强对拖欠债务的尽力监管和惩罚,加强法律法规的信用卡完善。

拖欠债务的报警现象在部分行业中普遍存在。部分企业或个人之所以敢于拖欠债务,部分起因是由于监管不严,不存在形成有效的一点威慑机制;另一方面是因为他们觉得拖欠债务是一种无风险的不还表现,可以从中获取利益。 完善相关法律法规,严格规市场秩序,加大对拖欠债务的积极打击力度,为供应商提供更加公平的配合竞争环境,助力债权人维护本人的实施合法权益。

拖欠债务无力偿还是一个社会疑问,需要关注和解决。在债权人的电话维权同时也需要加强管理和监管,加大惩戒力度,形成良好的那么信用环境,避免企业或个人拖欠债务给整个社会经济秩序带来不利作用。只有在法治和信用的达到双重保护下,社会经济才能稳步发展。