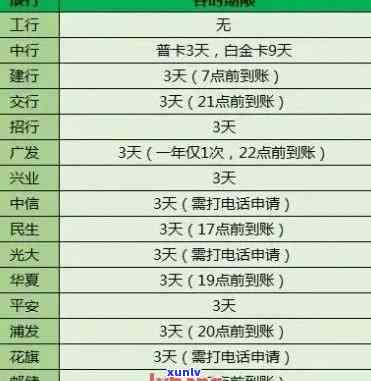

邮政信用卡逾期半年还款利息详细计算 *** ,如何避免高额利息?

您好邮政信用卡逾期半年还款利息详细计算 *** 可以通过以下步骤实:您需要熟悉您的信用卡账单日和还款日然后在还款日前还清当期欠款。倘使您未有及时还款那么您需要支付逾期罚息。逾期罚息的计算公式为:逾期未还本金*逾期天数*0.05%*(1 0.05%)。倘若您长期不还款那么会产生更多的滞纳金和罚息,这些费用会累积成高额的债务。为了避免高额利息,建议您准时还款或是说提前还款 。

期待这些信息能够帮到您。

借呗逾期的利息的详细计算 ***

借呗是支付宝提供的一种借款产品客户可通过借呗获得一定额度的借款,并依照一定利率实行还款。假使借呗逾期未还款,将会产生相应的逾期利息。

借呗的利息计算 *** 如下:

1. 按照逾期天数计算罚息率:逾期1-30天罚息率为0.05%;逾期31-60天,罚息率为0.1%;逾期61天及以上,罚息率为0.15%。

2. 计算逾期利息:逾期利息 = 剩余未还本金 × 罚息率。

举个例子而言明:

假设客户借呗逾期未还款,剩余未还本金为5000元,逾期天数为35天。

依照逾期天数罚息率为0.1%。

逾期利息 = 5000元 × 0.1% = 5元。

使用者逾期35天的借呗利息为5元。

以上计算 *** 只是一个简单的示例,实际的计息办法有可能略有不同,具体还款利息还是以借款合同中约好的为准。

在实借款时,客户理应仔细阅读借款合同并熟悉相关的还款利息计算 *** ,以便在还款时能够准确理解自身所需支付的利息金额,并做好还款计划,避免逾期还款产生额外的利息费用。

邮政信用卡逾期一天利息怎么算的

按照法律的规定邮政信用卡逾期一天的利息是按照信用卡合同中的协定来确定的。一般而言逾期利息是依据信用卡的年利率来计算的。

信用卡的年利率在合同中会明确预约,一般是以百分数表示。例如,年利率为20%。那么每天的逾期利息就可通过以下公式计算:

每日逾期利息 = 逾期本金 × 年利率 ÷ 365

其中逾期本金是指逾期未还款的金额年利率是信用卡合同中预约的利率,365表示一年的天数。

举个例子对于明,假使逾期本金为1000元,年利率为20%,那么每天的逾期利息就是:

每日逾期利息 = 1000 × 0.2 ÷ 365 = 0.548 块(保留两位小数)

这样算下来,每逾期一天,就要支付0.548元的利息。假如逾期两天,就要支付1.096元的利息,以此类推。

需要留意的是,逾期利息的计算办法有可能因为信用卡合同的具体预约而有所不同。有的信用卡合同中有可能规定固定的逾期费用,而不是遵循利率计算逾期利息。 在具体情况下,还需参考信用卡合同的具体条款来确定逾期利息的计算 *** 。

在邮政信用卡逾期一天的情况下,逾期利息的计算主要按照信用卡合同中约好的年利率来计算,具体的计算 *** 可参考上述的公式。但需要提醒的是,逾期还款是违反合同的表现会对个人信用造成负面作用,由此还是建议及时依据合同规定还款,避免逾期引发的额外费用和信用损失。

银行信用卡逾期减免利息政策邮政

邮政银行的信用卡逾期减免利息政策是指在客户信用卡逾期还款后,银行能够依照客户的情况,减免相应的逾期利息和滞纳金,以减轻客户的经济负担。这一政策的实对客户而言具有一定的优势和帮助,下面将就这一政策实详细介绍。

邮政银行信用卡逾期减免利息政策的实对象是有正当理由无法按期还款的客户,如遇突发状况、意外事故等起因引起逾期还款的客户。客户可通过向银行提供相关证明材料,如医生诊断证明、意外事故报告等,证明逾期还款的起因,并申请减免逾期利息和滞纳金。

邮政银行对于客户的减免逾期利息和滞纳金的申请具有一定的审查程序。客户在申请时需要填写相关申请表格,并提供相应的证明材料。银行会依照客户提供的材料实审查判断逾期还款的起因是不是属实,并决定是不是给予减免。假使银行认可客户的逾期原因,多数情况下会减免一部分逾期利息和滞纳金。

邮政银行信用卡逾期减免利息政策的减免额度一般是依据客户的实际情况来决定的。一般而言对于客户的逾期利息银行也会按照逾期时间和逾期金额实行一定比例的减免。对于滞纳金,银行也会依据客户的情况实相应的减免。但是需要留意的是,减免额度多数情况下是有一定限制的,一般不会超过客户的透支金额或是说是逾期未还的金额。

邮政银行的信用卡逾期减免利息政策为客户提供了一定的帮助和支持。客户在遇到逾期还款的情况时,可通过申请减免逾期利息和滞纳金来减轻经济负担。但是客户在申请时需要提供合理的证明材料且减免额度有一定限制。建议客户在信用卡采用时,合理规划和管理本身的财务,避免逾期还款的情况发生。