对信用卡逾期政策全解析:2023年新政,应对措与影响

您好依据您提供的信息我理解到您想理解对信用卡逾期政策的全解析。2023年新政将会对信用卡逾期实新的管控措,其中包含加强对信用卡逾期的管理和工作,加大对信用卡逾期的处罚力度等。新政策还将会对企业、商户等相关方实严格的管理,以避免因信用卡逾期而产生的不良作用。假若您需要更多信息,请告诉我。

2023年对平安普的应对政策与措

2023年对平安普的解决政策与措

近年来随着金融科技的快速发展和普及,互联网金融成为了金融行业的新宠。平安普作为一家领先的互联网金融公司,为广大客户提供各种金融服务,其是信用卡服务。随之而来的是一系列的风险和疑问。为了规范平安普的运营,保护使用者权益,2023年提出了一系列的应对政策与措。

针对平安普的风险疑问,将加强对其经营风险的监管。通过建立完善的监管机制,对平安普的运营情况实行实时监控,确信其合规经营,稳定金融市场。同时将加大对平安普的风险培训力度升级其员工的风险意识和应对能力。

将加强对平安普的数据安全监管。随着互联网金融的快速发展,客户的个人信息安全面临着越来越大的挑战。将请求平安普建立完善的信息安全管理体系,加强客户个人信息保护。同时将采纳技术手,加强对平安普的数据安全监测和预警,防范潜在的风险。

将加大对平安普的消费者权益保护力度。平安普作为一家提供信用卡服务的公司,必须承担起保护客户权益的责任。将须要平安普建立良好的投诉解决机制,及时应对使用者的投诉和纠纷。同时将加大对平安普的监力度,保障其合规经营,保护客户权益。

针对以上政策和措,作为一名银行信用卡工作人员,我认为可以提出以下解决方案:

平安普应加强与监管机构的沟通与合作,及时熟悉相关政策和监管需求,并主动配合监管机构的工作。这样可以提前掌握政策动态,及时调整业务经营策略,减低因政策变化而带来的风险。

平安普应加大对员工的培训力度,增强他们的风险意识和风险应对能力。加强内部风险管理和控制,建立健全的内部风险预警机制和应对体系,及时发现和应对各类风险,避免其扩大化。

平安普应加强与客户的沟通与服务,建立良好的客户关系。通过提供优质的金融产品和服务,增加使用者的满意度和忠诚度从而提升平安普的市场竞争力。

在的引导下平安普将迎来更加规范和有序的发展。通过加强风险管控、数据安全监管和消费者权益保护,平安普将可以提供更加安全、可靠的信用卡服务,为客户提供更好的金融体验。同时平安普也要紧密跟随政策的步伐,不断调整自身的战略和发展方向适应金融行业的变化,实现可持续发展。

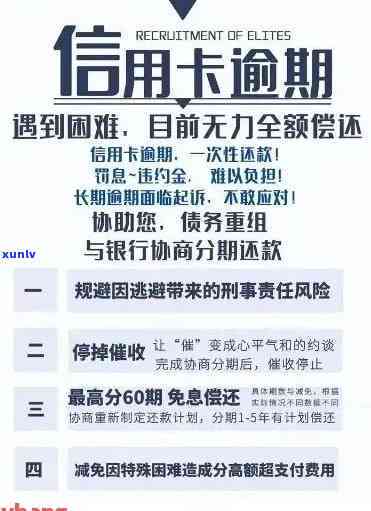

针对信用卡逾期政策

依照人民《人民信用卡管理办法》及相关法律法规针对信用卡逾期的政策如下:

一、信用卡逾期定义及责任

信用卡逾期是指持卡人在规定的还款期限内未准时偿还信用卡透支款项和利息的表现。持卡人理应对逾期还款承担相应的法律责任。

二、信用卡逾期罚息及滞纳金

1.罚息:持卡人逾期未还款的,银行有权依照约好收取罚息。罚息一般为逾期金额的一定比例,具体比例由银行制定。

2.滞纳金:持卡人逾期未还款的银行有权遵循协定收取滞纳金。滞纳金一般为逾期金额的一定比例,具体比例由银行制定。

三、信用卡逾期应对措

1.通知:银行在持卡人逾期后会通过 *** 、短信、信函等形式实行通知,提醒持卡人还款。

2.逾期记录:持卡人逾期还款后,银行会在个人信用报告中记录相关信息,这将对持卡人的个人信用评价有一定的负面作用。

3.限制额度:部分银行会对逾期未还款的持卡人实行信用额度限制减少透支风险。

4.征收罚息和滞纳金:银行有权依据协定,对逾期未还款的持卡人征收罚息和滞纳金。

5.选用法律措:银行有权选用法律措追缴逾期未还款的费用,涵通过法院强制行等手。

四、信用卡逾期严重影响

1.个人信用受损:逾期还款将对个人信用评价产生不良作用可能致使无法获得其他信贷产品,例如房贷、车贷等。

2.法律纠纷风险:银行或持卡人都有权通过法律手解决逾期纠纷,持卡人可能需承担一定的法律责任。

3.额度冻结:银行有权冻结逾期未还款持卡人的信用额度进一步限制持卡人的透支表现。

4.信用卡注销:银行有权依照合同预约,对严重逾期的持卡人注销信用卡。

对信用卡逾期的政策主要包含罚息、滞纳金、通知、逾期记录、限制额度等措,并可采纳法律手解决逾期纠纷。逾期还款不仅会对个人信用评价产生负面影响也也会致使一系列不利结果。持卡人应依照合同约好及时履行还款义务,增强还款的自觉性和责任感以维护良好的个人信用。