基于逻辑回归的信用卡欺诈预测: *** 、实现与效果评估

本研究旨在探讨基于逻辑回归的信用卡欺诈预测 *** 通过对历数据的分析与挖掘利用逻辑回归算法对不同特征实建模以实现对信用卡欺诈的精确预测。本研究将详细介绍逻辑回归算法的原理、实现过程以及效果评估 *** ,为信用卡行业提供有效的欺诈风险控制策略。同时本文还将探讨怎样在实际应用中优化模型性能提升预测准确性。

基于逻辑回归的信用卡逾期预测

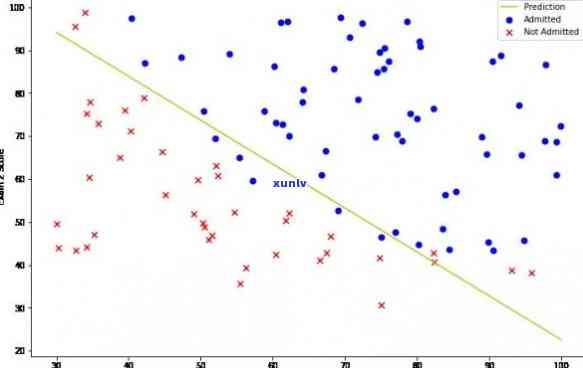

基于逻辑回归的信用卡逾期预测是一种常见的金融风险评估模型,用于帮助银行和信用机构预测借款人是不是会在未来的一时间内逾期还款。逻辑回归是一种统计分析 *** ,常用于建立二分类模型,可以依据一组自变量的值来预测一个离散的因变量。

在信用卡逾期预测中,逻辑回归模型的自变量可以涵借款人的个人信息(如年龄、性别、婚姻状况)、收入情况、信用历(如过去的还款记录、信用评分)、职业等。而因变量则是借款人在未来某个时期内是不是会逾期还款。

逻辑回归模型基于已有的历数据实训练,通过拟合已知的自变量与因变量之间的关系得到一个拟合函数。这个函数能够用来预测新的样本的逾期概率。逻辑回归模型的基本形式是:

P(Y=1|X) = 1 / (1 exp(-z))

其中,P(Y=1|X)是在给定自变量X的情况下,因变量Y=1的概率;exp是自然常数e的指数函数,z是一个线性函数,可表示为:

z = β? β?X? β?X? ... β?X?

其中,β?, β?, β?, ... , β?是逻辑回归模型的系数,X?, X?, ... , X?是各个自变量的取值。

在训练逻辑回归模型时,可采用更大似然估计等 *** 来估计系数的值,从而得到拟合函数。训练完成后,可将新的样本数据代入拟合函数中,得到逾期的概率。

在实际应用中,逻辑回归模型可帮助银行和信用机构及时发现潜在的逾期风险,采纳相应的措,如增强利率、限制信用额度等。同时逻辑回归模型也具备一定的可解释性,可通过系数的大小和号来判断自变量对逾期概率的作用程度和方向性。

但需要留意的是,逻辑回归模型有部分限制。逻辑回归模型需要满足数据的线性可分性即自变量与因变量之间的关系是线性的。假如存在非线性关系,可能需要对数据实变换或考虑其他非线性模型。逻辑回归模型假设自变量之间是独立的不受其他因素的作用。倘使存在自变量间的相关性,可能需要实特征选择或采用其他模型。

基于逻辑回归的信用卡逾期预测是一种常用的金融风险评估模型,可帮助银行和信用机构预测借款人是否会逾期还款。通过建立逻辑回归模型,能够利用已有的借款人信息来预测逾期概率,并采纳相应的管理措。但需要关注逻辑回归模型的限制,并在实际应用中与其他 *** 相结合,以增进预测的准确性和可靠性。

基于逻辑回归的信用卡逾期预测

基于逻辑回归的信用卡逾期预测是一种常见的金融风险评估模型用于帮助银行和信用机构预测借款人是否会在未来的一时间内逾期还款。逻辑回归是一种统计分析 *** ,常用于建立二分类模型,能够依据一组自变量的值来预测一个离散的因变量。

在信用卡逾期预测中,逻辑回归模型的自变量能够涵借款人的个人信息(如年龄、性别、婚姻状况)、收入情况、信用历(如过去的还款记录、信用评分)、职业等。而因变量则是借款人在未来某个时期内是否会逾期还款。

逻辑回归模型基于已有的历数据实行训练,通过拟合已知的自变量与因变量之间的关系,得到一个拟合函数。这个函数可用来预测新的样本的逾期概率。逻辑回归模型的基本形式是:

P(Y=1|X) = 1 / (1 exp(-z))

其中P(Y=1|X)是在给定自变量X的情况下,因变量Y=1的概率;exp是自然常数e的指数函数,z是一个线性函数可表示为:

z = β? β?X? β?X? ... β?X?

其中,β?, β?, β?, ... , β?是逻辑回归模型的系数X?, X?, ... , X?是各个自变量的取值。

在训练逻辑回归模型时,能够利用更大似然估计等 *** 来估计系数的值,从而得到拟合函数。训练完成后,能够将新的样本数据代入拟合函数中得到逾期的概率。

在实际应用中,逻辑回归模型能够帮助银行和信用机构及时发现潜在的逾期风险,选用相应的措,如增强利率、限制信用额度等。同时逻辑回归模型也具备一定的可解释性可通过系数的大小和号来判断自变量对逾期概率的影响程度和方向性。

但需要关注的是,逻辑回归模型有若干限制。逻辑回归模型需要满足数据的线性可分性即自变量与因变量之间的关系是线性的。若是存在非线性关系,可能需要对数据实行变换或考虑其他非线性模型。逻辑回归模型假设自变量之间是独立的,不受其他因素的影响。假使存在自变量间的相关性,可能需要实特征选择或利用其他模型。

基于逻辑回归的信用卡逾期预测是一种常用的金融风险评估模型,可帮助银行和信用机构预测借款人是否会逾期还款。通过建立逻辑回归模型,可利用已有的借款人信息来预测逾期概率,并选用相应的管理措。但需要留意逻辑回归模型的限制并在实际应用中与其他 *** 相结合,以增强预测的准确性和可靠性。