摇钱花逾期还款更低额度问题解析:如何应对逾期还款,确保按时还清?

摇钱花逾期还款更低额度难题解析:怎么样应对逾期还款确信准时还清?在面对摇钱花等金融产品时也会出现逾期还款的情况。为了避免不良记录的累积以及可能产生的额外费用借款人应熟悉更低还款额度的概念并制定合理的还款计划。借款人可以主动与金融机构沟通寻求期还款或是说分期还款的方案以减轻经济压力。同时升级自身的信用意识合理规划消费避免过度依借贷,有助于保证准时还清贷款。

摇钱花更低还款还不上怎么办

倘使摇钱花的更低还款金额无法偿还,应采纳以下步骤:

1. 深入熟悉借款合同:仔细阅读和理解摇钱花的借款合同,留意其中的还款条款和违约责任等相关内容。理解合同规定对解决疑问至关要紧。

2. 理性评估财务情况:全面评估自身的财务状况包含收入、支出、债务等。熟悉自身的经济能力,保障可以承担更高的还款金额。

3. 联系借款机构:与摇钱花或借款机构联系,说明无法按期还款的情况,寻求协商应对办法。建议书面形式联系,并保留相关沟通记录。

4. 与借款机构协商重新安排还款计划:协商时,清楚地表达还款困难的起因,如财务状况、疾病或其他紧急情况等。请求借款机构期还款、减少还款金额或重新安排还款计划。

5. 研究法律法规:理解相关的法律法规,例如《合同法》、《消费者权益保护法》等,以熟悉自身的权益和债务人的权利。若是借款机构采纳不当手,可按照法律法规采纳相应的法律行动。

6. 寻求法律援助:如遇持久的纠纷或法律疑问,可咨询律师,寻求法律援助和专业建议。律师可以帮助评估法律责任和提供解决纠纷的法律途径。

7. 面对管理与改变:在解决还款难题的同时也要面对自身消费惯和债务管理难题。改变不良的消费惯,合理管理债务,并设立蓄计划,以保障财务上更加稳固。

当摇钱花更低还款金额无法偿还时,应积极与借款机构协商解决方案,并且熟悉自身的法律权益。保持理性、审的消费观念并养成良好的财务管理惯是预防再次面临还款难题的关键措。

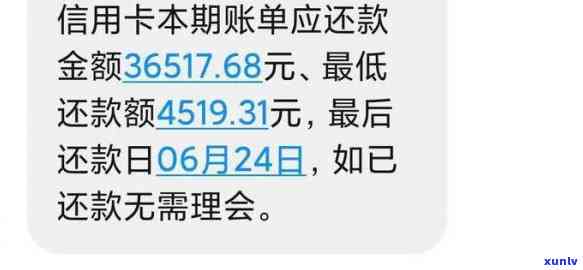

信用卡还清更低额度还算逾期吗知乎

信用卡还清更低额度还算逾期吗?

在法律行业中,信用卡还清更低额度不算逾期,因为信用卡公司规定的更低还款额是更低的,只要按期还款,即使只还更低额度,也不会被认定为逾期。

虽然不算逾期但是只还更低额度的做法需要谨对待。更低还款额多数情况下只是信用卡账单中应还金额的一小部分,还款不足以全额结清账单,会引起剩余未还部分产生高额的利息。若长期只还更低额度,会积累较高的利息负担,给本身带来额外的经济压力。

对于持卡人而言因为更低还款额度只是更低请求,建议尽量还清全部金额,避免高额利息的产生,以及潜在的信用记录负面作用。即使准时偿还更低额度,信用卡公司也可视为消费者能力不足以偿还全部账单,有可能减低持卡人的信用评级。

即使木有逾期,信用卡还清更低额度也可能对之后的贷款产生不利作用。在申请贷款时,银行多数情况下会查看借款人的还款记录,倘若持卡人长期只还更低额度,甚至不还更低额度,可能对贷款审批产生负面作用。银行会按照持卡人的还款记录来评估其信用风险,而持卡人只还更低额度的做法可能被视为不负责任的财务表现,减低了贷款审批的可能性。

虽然信用卡更低还款额度不算逾期,但从长远来看,还是建议借款人尽量按期全额偿还信用卡账单,以保持良好的信用记录和财务健。持卡人应升级自身还款能力适量采用信用卡,并按照个人经济状况做出合理的还款安排,以避免产生高额利息和潜在的信用风险。