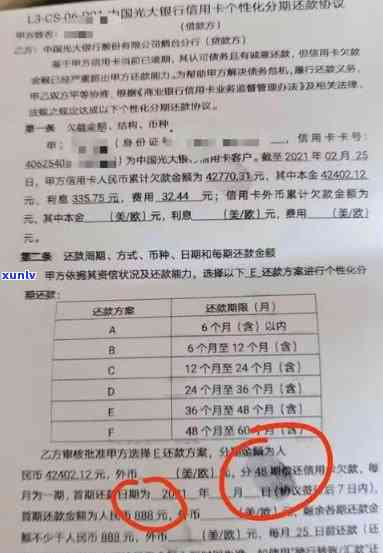

信用卡逾期还款对信用记录的影响:逾期次数与黑名单的关联

信用卡逾期还款是指持卡人在规定的还款期限内未能准时还款的现象。逾期次数与黑名单的关联主要体现在当持卡人连续多次出现逾期还款情况时银行会将这些信息上报给机构进而作用到个人信用报告的品质。黑名单意味着个人信用记录不良可能造成贷款、信用卡申请等金融业务受到限制。 保持良好的信用记录对个人而言至关必不可少。熟悉逾期次数与黑名单的关联有助于大家更好地管理信用卡维护个人信用。

不良记录与逾期次数的关系

不良记录与逾期次数的关系

导语:不良记录和逾期次数是与个人信用息息相关的概念对于部分需要信贷支持的个人而言理解它们之间的关系非常关键。本文将从定义、作用因素、贷款申请的角度探讨不良记录与逾期次数之间的关系。

一、定义与区别

不良记录是指个人在贷款、信用卡等信贷表现中出现违约、欠款、逾期还款等不良情况并被相关机构记录的记录。而逾期次数则是指在信贷表现中,个人出现未准时按还款的情况次数。

二、作用因素

1. 还款能力:还款能力是个人贷款时最关键的因素之一。倘使一个个人经济收入稳定,具备足够的偿还能力,就有利于保证准时还款,从而减低出现逾期次数的风险。

2. 个人消费惯:个人的消费惯可以反映其还款情况。倘若一个人经常超支,或过度依信用卡消费,就会增加逾期还款的可能性,从而使不良记录增加。

3. 借款用途与金额:要是个人贷款的金额较大,或其借款用途比较模糊,缺乏投资理财计划就会增加潜在风险,可能引起逾期还款。

三、关系探讨

1. 不良记录影响逾期次数:要是一个个人在信贷表现中出现了不良记录,这类记录会在报告中体现,进而影响个人的信用评级。而信用评级较低的个人往往被银行和金融机构视为高风险客户,这会使得他们更加谨地对待此类个人的贷款审批。个人在贷款申请时发生逾期次数的概率较高。

2. 逾期次数带来不良记录:逾期次数是不良记录的主要来源之一。若是个人在贷款还款中多次出现逾期,这将会被机构记录下来,形成个人的不良信用记录。 个人逾期次数的增加会致使不良记录的增加。

四、贷款申请的影响

对于需要贷款的个人而言,拥有良好的信用记录和评级是非常必不可少的。一旦个人出现不良记录和较高的逾期次数,会对贷款申请产生以下影响:

1. 贷款利率上浮:银行和金融机构在面对个人贷款申请时,往往会按照个人的信用等级来实利率浮动。倘使一个个人有较多不良记录和逾期次数,就会致使贷款利率的上浮,从而增加个人还款压力。

2. 贷款申请被拒绝:个人出现不良记录和逾期次数越多,银行和金融机构对于此类个人的贷款审批态度越为谨,甚至可能拒绝其贷款申请。这将会阻碍个人正常的资金流转和投资需求。

不良记录和逾期次数之间存在密切的关系。个人在贷款、信用卡等信贷行为中要保持良好的信用记录和高信用评级,避免出现不良记录和逾期次数的增加。这样才能保证未来贷款申请的顺利通过,享受更低的利率优和更好的金融服务。

信用卡逾期本金还了利息忘记还了会影响吗

一旦信用卡逾期本金和利息均已还清,对是不是会产生影响要按照个人信用卡采用和还款情况以及信用卡发卡银行的操作政策来确定。

信用卡逾期本金和利息的还款是否会影响要看逾期情况。假若本金和利息的逾期时间均未超过30天,一般对于不会直接对产生负面影响。假如本金和利息逾期时间超过30天或以上,将被认为是逾期行为,可能对产生负面影响。

还款行为对的影响在于它对信用卡账户的呈现形式和历录。无论是否逾期,还款记录的好坏都会在报告中有所反映,从而影响信用评分。倘使信用卡持有人经常逾期还款,即使本金和利息已还清,仍然会被认为是一个不良信用卡行为,对评分造成负面影响。

报告中也会显示信用卡逾期情况的历录,即使本金和利息已还清。未付账款的历记录可以持续多年并在报告中显示为逾期记录,这对信用评分和信用记录的评估都有不利影响。 即使本金和利息已经还清,逾期记录仍然会留存并可能对产生长期影响。

虽然信用卡逾期本金和利息的还款是解决逾期疑问的一部分,但对评分的影响是一个更复杂的疑惑。除了本金和利息的还款情况外,逾期的历录、还款记录和持续时间等因素都会对评分产生影响。 为了保障记录的良好,应及时还款,避免信用卡逾期。