信用卡逾期案例:最新情况、分析与启示

一、引言

随着信用卡的普及人们的生活途径发生了巨大变化。信用卡为消费者提供了便捷的消费手但同时也带来了一系列疑问。信用卡逾期现象日益严重,不仅作用个人信用记录,还可能引发法律纠纷。本文将结合最新的信用卡逾期案例分析其产生的起因及应对措,以期为读者提供有益的启示。

二、最新案例及情况

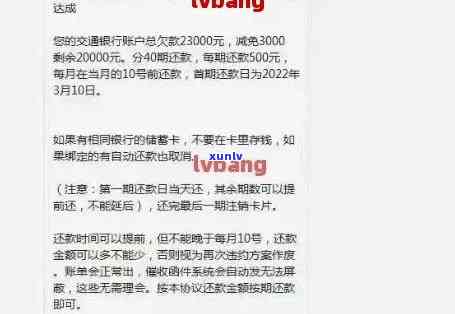

1. 案例一:2010年4月29日,A银行遵循合同预约为张某办理了信用卡,张某开始采用并多次透支,未依照约好偿还信用卡透支款项。截至2022年7月27日张某的信用卡账户逾期未还。

2. 案例二:2023年4月,王某向人民银行投诉,称其名下信用卡账户于2021年5月至20211年10月产生6次逾期,A银行在未通知王某的情况下向金融信用信息基础数据库上报不良信息。

3. 案例三:男子因病去世,银行发现其信用卡还欠8万元,须要男子妻女偿还。女儿反驳银行:“你们先证明他是我爸。”最银行将其告上法庭。

三、案例分析

1. 信用卡逾期起因:

(1)过度消费:消费者在信用卡采用进展中,往往因为盲目追求物质享受,致使消费过度,无法准时偿还信用卡欠款。

(2)信用卡管理不善:持卡人未能妥善管理信用卡,致使信用卡逾期。

(3)收入不稳定:持卡人收入不稳定,无法准时偿还信用卡欠款。

(4)法律法规意识淡薄:部分持卡人缺乏法律法规意识,认为信用卡逾期不会有严重后续影响,从而忽视还款。

2. 信用卡逾期产生的影响:

(1)信用记录受损:信用卡逾期会作用持卡人的信用记录,可能引起信用评级减低。

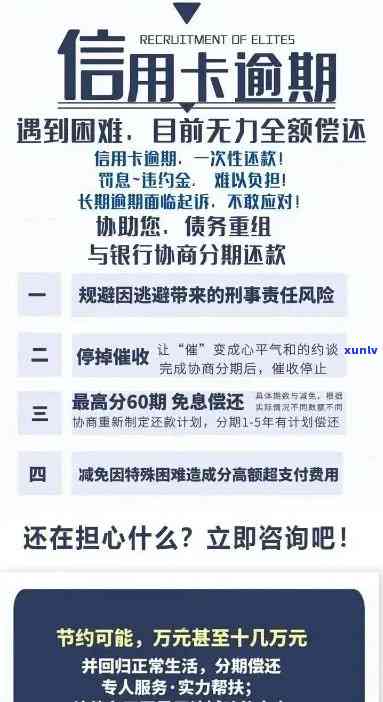

(2)债务纠纷:信用卡逾期可能引发债务纠纷,甚至涉及刑事责任。

(3)法律风险:信用卡逾期可能引发持卡人被银行告上法庭,承担法律责任。

四、应对措

1. 提升消费者金融素养:消费者应加强金融知识学增强金融素养合理采用信用卡。

2. 加强信用卡管理:持卡人应妥善管理信用卡,避免逾期现象发生。

3. 完善法律法规:加强对信用卡逾期的法律法规规定,加大对逾期表现的惩罚力度。

4. 增进银行服务水平:银行应加强服务水平,及时通知持卡人逾期信息,避免不必要的纠纷。

五、启示

1. 消费者应理性消费,避免过度消费。

2. 持卡人应加强信用卡管理,按期还款。

3. 银行应升级服务水平及时告知持卡人逾期信息。

4. 部门应加强对信用卡市场的监管,维护金融市场稳定。

5. 社会各界应关注信用卡逾期疑问共同营造良好的金融环境。

六、结论

信用卡逾期疑问不容忽视,消费者、银行、部门和社会各界都应共同努力,加强信用卡管理预防信用卡逾期现象,为构建良好的金融环境贡献力量。通过分析最新案例,本文提供了应对信用卡逾期疑惑的思路和 *** ,期待对读者有所启示。