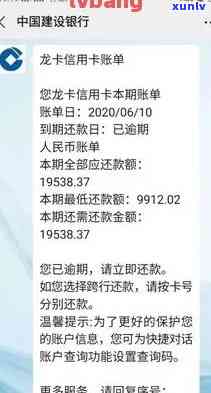

建行信用卡逾期利息过高应对策略

您好依照您提供的信息我可以为您写一难题介绍。请问您需要的是什么样的介绍呢?比如您需要介绍建行信用卡逾期利息过高应对策略的具体内容吗?倘使是这样我可为您提供部分相关的信息。假如您有其他难题也欢迎随时提出。

建行快贷逾期起诉应对策略

建行快贷逾期起诉应对策略

随着金融市场的日益发展各类新型金融产品也纷纷涌现,其中快速贷款商业化趋势愈发明显。快贷作为一种新型的小额信贷形式,已在一定程度上缓解了人们的 *** 疑问。但是快贷市场的迅速扩张也带来了很多难题,其是贷款逾期疑惑。建行快贷逾期起诉成为了银行应对风险的主要策略之一,本文将从多个角度来分析这个疑问,并为读者提供有价值的信息。

一、建行快贷逾期起诉的起因

1.风险把控:银行快贷是按照客户的信用状况来决定是不是批准贷款,并且一般会采用保险或其他 *** 来减轻风险。但是在客户还款方面出现疑问的时候,银行需要采用若干手来保护本身不受损失。而起诉是保护银行利益的有效手之一。

2.法律支持:按照法律规定借款合同是一种合法文书,假若客户无法依照还款计划还款,银行能够采纳起诉的 *** 实追讨,这是一种合法的手,也是司法机关强制行还款义务的基础。

3.维护信誉:银行作为公信力机构,需要保持其形象和声誉。为了不作用银行形象,往往需要采纳严格措对付那些逾期还款的客户。

二、建行快贷逾期起诉应对策略

1.升级风险意识:客户在申请贷款的时候,银行理应依据客户的信用状况来决定是不是批准贷款,并告知客户风险以增进客户的风险意识和还款意识。

2.建立合理的还款计划:在为客户制定还款计划的时候,银行应考虑到客户的实际能力制定合理的还款计划,同时明确逾期还款的解决措以减少客户的逾期还款可能性。

3.及时采纳措:逾期还款后,银行理应及时与客户联系,熟悉还款情况并采用措。这是防止债务继续扩大的必不可少步骤。

4.合法起诉追讨:客户无法依照还款计划还款的时候,银行可采纳起诉的 *** ,并在法律程序中合法追讨欠款。同时在法律程序中,银行需要遵循法律程序,不得采用非法手,以免损害银行形象。

三、快贷市场风险预警

快贷的快速发展对投资人和银行而言,都存在着一定的风险。为了避免快贷市场存在的风险,咱们需要提前做好风险预警工作:

1.明确借款人的信用状况:银行在批准贷款的时候,需要详细理解借款人的信用状况,若是发现信用状况存在较大的风险,需要采纳更加谨的态度。

2.合理评估贷款额度:银行需要依据客户的实际还款能力制定适当的还款计划并按照实际情况评估贷款额度,减少逾期还款的可能性。

3.完善风险管理措:银行需要完善快贷市场的风险管理措,建立对贷款表现的严格监管机制,避免出现大规模的逾期还款难题。

快贷市场的迅速扩张带来的是方便和便捷,但同时也伴随着一定的风险。针对逾期还款疑惑,银行需要选用适当的措来保护自身和客户的利益。同时各方需要关注快贷市场的风险,并采用合适的措减少快贷市场存在的风险。

招商逾期利息过高

招商逾期利息过高疑惑涉及到法律上的民事借贷关系。依据人民合同法、利率法等相关法律法规的规定,借款人逾期偿还借款的情况下借款人应该承担逾期利息的责任。逾期利息的高低应依照具体情况综合考虑,但是不是属于过高则需要进一步分析。

依据我国《合同法》第180条规定,逾期利息应该以逾期本息总额的百分之三为基准计算,若特殊情况下逾期利息不能计算,出借人可依照合同约好或行业惯计算。 若招商逾期利息远高于百分之三,则可认定为过高利息。

我国《利率法》第11条明确规定,无论是金融机构还是非金融机构,提供贷款的更高利率不得高于年利率36%,即每月不得高于年利率3%。对借款人而言,逾期利息不得高于借款利率的4倍。 若招商逾期利息远远超过了36%的年利率或是说借款利率的4倍,则可认定为过高利息。

第三,在实际运营中,招商逾期利息是否过高需要结合具体的市场行情和借贷行业惯实行综合分析。同时法院在审理借款追偿案件时也会按照实际情况实判断和裁决。一般而言若逾期利息远超过了市场的正常借贷利率并且对借款人构成了过高的追偿压力,就有可能被认定为过高利息。

对于招商逾期利息过高的情况借款人能够通过法律途径维护自身的权益。借款人能够与招商实友好协商,请求合理的逾期利息金额。若协商失败,则能够向相关法律机构实行投诉或申请调解。借款人也可通过诉讼来维护本身的合法权益,须要法院判决逾期利息金额不得超过法律规定的上限。

招商逾期利息过高这一疑惑要依照具体情况和相关法律法规来实行判断。借款人应充分理解本人的权益,并通过合法途径维护自身的合法权益。同时相关法律机构和监管部门应该加强对借贷行业的监管,保证借贷市场的健发展。