逾期六七年的信用卡债务:银行为何采取策略而非起诉?

在当今社会信用卡已成为多人日常生活中不可或缺的支付工具。随着信用卡利用的普及逾期还款现象也日益增多。有些信用卡债务逾期甚至长达六七年银行对此却往往采用策略而非直接起诉持卡人。此类现象背后的起因究竟是什么呢?本文将深入探讨这一话题并针对“我信用卡逾期一年为什么银行没催我”等疑问实行解答。

随着信用卡的普及逾期还款疑问逐渐成为社会关注的点。信用卡逾期六七年对银行对于这意味着巨大的损失。在应对这类疑问时银表现何选择策略而非直接起诉呢?这背后涉及到银行的风险控制、成本考量以及与持卡人之间的关系维护等多方面因素。本文将围绕这些方面实详细分析,并解答若干关于信用卡逾期的疑问。

一、逾期六七年的信用卡债务:银行为何选用策略而非起诉?

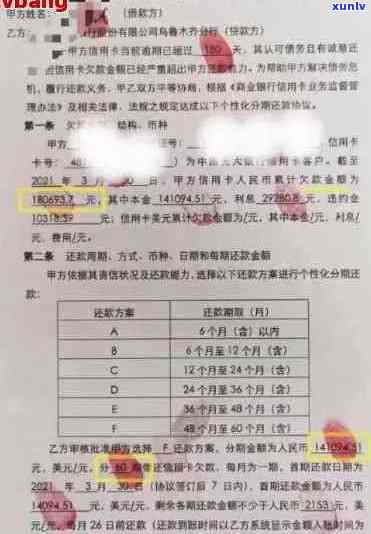

1. 风险控制:银行在发放信用卡时,已经对持卡人的信用状况实行了评估。逾期六七年的信用卡债务,银行已经将其列为高风险债务。采用策略,可在不激化矛盾的情况下,尽可能回收欠款,减少风险。

2. 成本考量:起诉持卡人需要投入大量的人力、物力和时间成本。而策略相对成本较低,银行可以通过 *** 、短信等办法实,增进回收欠款的可能性。

3. 关系维护:银行与持卡人之间存在着长期的合作关系。采纳策略,可在保持良好关系的前提下,提醒持卡人还款,避免因起诉引发的持卡人反感。

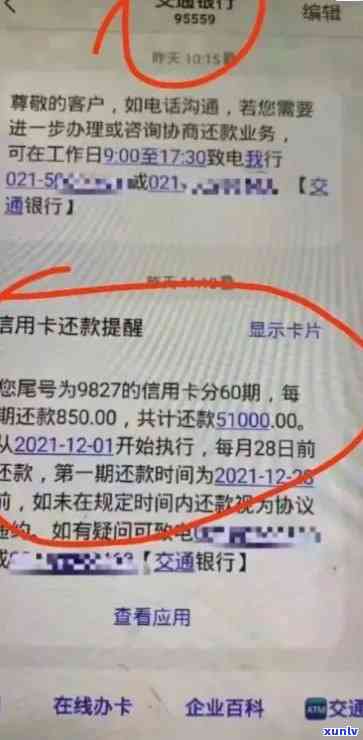

二、我信用卡逾期一年为什么银行没催我?

1. 逾期时间较短:信用卡逾期一年相对六七年的逾期对于,时间较短。银行可能认为,持卡人有还款意愿和能力,暂时不需要采用过于激烈的措。

2. 金额较小:逾期金额较小的债务,银行可能认为起诉的成本较高,不如选用策略。银行可能担心起诉会作用到其他优质客户的信用评价。

3. 持卡人还款意愿:银行在进展中,会关注持卡人的还款意愿。倘若持卡人表示愿意还款,但暂时遇到困难,银行可能将会给予一定的宽限期,暂时不选用起诉措。

4. 银行内部政策:不同银行对于逾期债务的应对途径可能存在差异。有些银行可能更倾向于采用策略,而非直接起诉。

三、怎样去避免信用卡逾期?

1. 合理利用信用卡:持卡人应依照本人的消费能力合理采用信用卡,避免过度透支。

2. 及时还款:在信用卡到期还款日之前,持卡人应保证将欠款还清,避免逾期。

3. 保持良好的信用记录:持卡人应关注本身的信用记录,及时纠正错误信息,保持良好的信用状况。

4. 理解银行政策:持卡人应熟悉银行的信用卡政策如还款日、更低还款额等,以便更好地管理信用卡。

逾期六七年的信用卡债务,银行为何选用策略而非起诉?这背后涉及到风险控制、成本考量以及与持卡人之间的关系维护等多方面因素。同时对于信用卡逾期一年的情况,银行也可能选用不同的策略。为避免信用卡逾期,持卡人应合理利用信用卡,及时还款,保持良好的信用记录。只有这样,才能保证信用卡采用的安全和便捷。