信用卡滞纳金违约金全解:最新规定、减免可能性、更高限额和计算方式

信用卡滞纳金违约金是信用卡持卡人在规定的还款日未能依照规定还款引起银行对逾期款项实计收的一种费用。近期,有关信用卡滞纳金、违约金的相关政策有所调整,本篇文章将为您详细介绍最新规定、减免可能性、更高限额和计算 *** 等方面的内容帮助您更好地熟悉这一话题,以便在实际生活中避免因逾期还款而产生的不必要的经济损失。

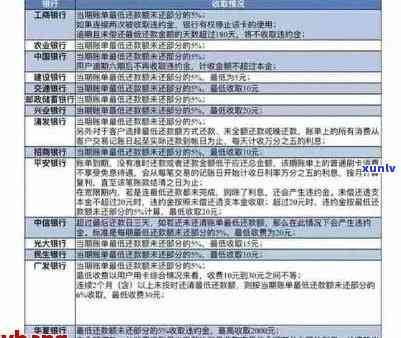

信用卡滞纳金更高限额规定

信用卡滞纳金是指持卡人未按期还款或更低还款额的情况下,银行会向持卡人收取的一种违约金。在中国,信用卡滞纳金的更高限额是由相关法律法规和监管机构规定的,而具体的规定会依据经济状况和市场监管的需要实相应的调整。

目前中国银行业监管理委员会(中国银保监会)发布的《个人信用卡业务管理办法》中明确规定了信用卡滞纳金的相关规定。按照该办法,信用卡滞纳金的更高限额为本金的0.05%至0.1%的日利率。具体的滞纳金金额是按照逾期天数和逾期金额来计算的。

依照现行规定,若持卡人逾期未还款,则银行可以从逾期金额的次日开始,遵循上述更高滞纳金比例计算每日滞纳金并在下一个账单日将滞纳金计入账单中。逾期天数越长、逾期金额越大,滞纳金所增加的额外负担也相应会增加。

需要强调的是,滞纳金作为一种罚款,是银行对持卡人未按期还款的违约表现实行惩罚的一种措,旨在鼓励持卡人按期还款维护信用体系的正常运行。同时滞纳金的金额上限规定是为了保护持卡人的合法权益防止持卡人因为高额滞纳金而承受过大的经济负担。

在实际操作中不同的银行也会按照自身的政策和风险管理的需要,对信用卡滞纳金的金额设定有所差异。但是无论金额上限怎样设置,银行都应遵守监管机构的规定并在合理的范围内实行收费,保护持卡人的权益。

信用卡滞纳金的更高限额规定是为了平银行和持卡人的权益,维护金融消费市场的健发展。持卡人在利用信用卡时,应该按照自身情况合理规划还款计划,避免逾期还款情况的发生以免承担滞纳金等额外费用的负担。

逾期滞纳金更高限额规定

逾期滞纳金更高限额规定

随着社会经济的发展,人们越来越需要借款来满足各种需求,比如购房、创业、旅游等。有些借款人往往因为各种起因无法按期还款致使产生逾期滞纳金。为了保护借款人的合法权益和避免过度收取滞纳金的难题,法律规定了逾期滞纳金的更高限额。

逾期滞纳金是指借款人未依照合约规定的付款时间和金额偿还借款而在逾期期间依照合约规定支付的利息和其他费用。逾期滞纳金的计算途径一般是遵循逾期天数和逾期金额的比例来计算,具体比例依照合约协定或法律规定而定。

依据《人民合同法》等法律法规规定,逾期滞纳金更高限额不应超过逾期本息的百分之三。也就是说,倘使逾期本金加利息为10000元,那么逾期滞纳金的更高限额就是300元。超过这个限额的逾期滞纳金应该被返还给借款人。

有些地方的地方性法规还规定了逾期滞纳金的更低限额或是说推荐限额。比如,北京市依法推荐的逾期滞纳金限额为逾期本息的百分之二。而南京市《关于加强借贷活动监管理的通知》中规定,个人借款逾期滞纳金的资费上限为逾期本息的百分之二点五;非个人借款逾期滞纳金的资费上限为逾期本息的百分之三。借款人在起诉请求退还超限利息或滞纳金时,法院一般都会支持他们的诉求。

逾期滞纳金的更高限额是为了保护借款人的合法权益和避免过度收取滞纳金的疑惑。借款人在签订合同时应留意逾期滞纳金的限额和计算途径,避免陷入无法还清的债务陷阱。同时借款人在发生逾期情况时应及时与借款机构协商解决疑问,避免产生不必要的法律纠纷。