如何避免逾期:法律风险与合规策略全面解析

在当今社会信用卡现象屡见不,多人出于各种起因选择通过来获取现金。表现不仅违反了信用卡利用的相关规定,还可能带来一系列法律风险。逾期更是加剧了风险,可能引起严重的法律责任。本文将全面解析怎样避免逾期,探讨法律风险与合规策略为广大信用卡使用者敲响警。

一、正文

近年来信用卡现象屡禁不止,不仅损害了银行利益,也使持卡人面临多法律风险。为了避免逾期,咱们需要深入熟悉的法律风险及合规策略。

(一)没逾期犯法吗?判几年?

表现本身就已经违反了信用卡利用规定,即使不存在逾期也属于违法行为。依照我国相关法律法规,行为可能构成非法经营罪、信用卡诈骗罪等罪名。具体判刑年限需要依照案件的具体情节、金额等因素来确定。一般而言非法经营罪的刑期在3年以下有期刑或拘役,并处或是说单处罚金;信用卡诈骗罪的刑期则在5年以下有期刑或是说拘役并处或单处罚金。

(二)没逾期犯法吗?怎么解决?

即使未有逾期,仍然属于违法行为。银行在发现行为后,有权采用以下措实行应对:

1. 暂停或止信用卡利用;

2. 追讨欠款及滞纳金;

3. 将持卡人纳入银行黑名单限制其办理信用卡;

4. 向公安机关报案,追究刑事责任。

(三)没逾期犯法吗?

行为不论是不是逾期,都属于违法行为。依据我国相关法律法规,行为可能构成非法经营罪、信用卡诈骗罪等罪名。 即使不存在逾期,也不能逃避法律责任。

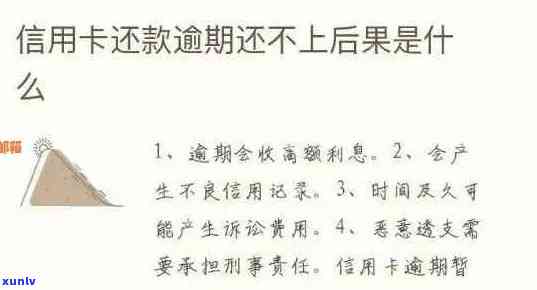

(四)不逾期作用吗?

行为虽然不一定会直接作用记录,但假如后未能按期还款,引起逾期则会严重影响个人。逾期还款记录会在报告中体现,对持卡人的信用等级产生负面影响。行为一旦被银行发现,银行可能将会将持卡人纳入黑名单,限制其办理信用卡从而影响持卡人的信用记录。

(五)来回但是未有逾期会不会受到影响?

即使来回但不存在逾期,仍有可能影响。银行在审查信用卡申请时,会关注持卡人的用卡行为。假若发现持卡人存在行为,有可能认为其信用风险较高,从而影响信用卡审批。行为可能引发信用卡额度减少影响持卡人的消费能力。 即使不存在逾期,行为也可能对产生负面影响。

二、结论

为了避免逾期带来的法律风险,持卡人应遵循合规策略,合理利用信用卡。合规策略主要涵以下几点:

1. 严格遵守信用卡采用规定,不实行行为;

2. 按期还款,避免逾期;

3. 合理安排消费,不盲目透支;

4. 关注信用卡账单及时熟悉用卡情况。

持卡人应树立正确的信用卡观念,合理采用信用卡,避免陷入法律风险。同时银行也应加强对行为的监管,维护信用卡市场的健发展。