逾期信用卡还款时间及可能的起诉风险

逾期信用卡还款时间及可能的起诉风险

随着信用卡的普及越来越多的人选择利用信用卡实行日常消费。信用卡的便捷性背后也隐藏着逾期还款的风险。本文将详细探讨逾期信用卡还款的时间节点以及可能面临的起诉风险帮助持卡人更好地理解信用卡逾期的相关法律法规和应对策略。

一、逾期还款的时间节点

1. 逾期1个月:银行

当信用卡持卡人逾期1个月未还款时银行会通过短信、 *** 等途径实。这是银行提醒持卡人及时还款的常规手持卡人应该予以重视。

2. 逾期1-3个月:银行加大力度

要是持卡人逾期时间超过1个月但不满3个月银行会加大力度涵 *** 、邮件、甚至上门等 *** 。此时持卡人应尽快还款,避免逾期时间进一步长。

3. 逾期超过3个月:银行获得起诉权

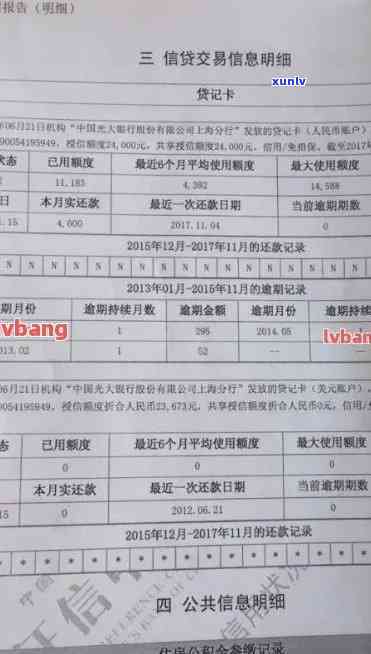

按照相关法律规定,信用卡持卡人连续三个月以上无法偿还更低还款额,银行就有权利向法院提起诉讼。这意味着,逾期超过3个月,持卡人将面临起诉的风险。

二、逾期还款的起诉风险

1. 起诉时间限制:三个月右

虽然逾期超过3个月银行会获得起诉权,但并不一定在逾期三个月后被立即起诉。起诉的时间限制大约在三个月右,具体还需看银行是不是有起诉的意愿。

2. 借款金额作用起诉决策

起诉决策不仅取决于逾期时间,还与借款金额有关。倘使逾期金额较小,如几百或三千元以下,银行可能不会选择起诉,因为诉讼成本较高,收益较小。

3. 逾期态度作用起诉结果

银行在起诉前会考虑持卡人的逾期态度。假如持卡人还款态度明确,表示有意愿还款但暂时无力偿还,银行也会给予一定的宽限期,暂时不提起诉讼。而那些躲着银行或无法让银行联系到本人的持卡人,则更容易被银行起诉。

三、应对逾期还款的策略

1. 及时还款:避免逾期风险的途径是及时还款。持卡人理应合理安排本身的财务状况,保证在还款期限内还清欠款。

2. 与银行协商:要是遇到特殊情况无法及时还款,持卡人应主动与银行协商,说明起因,请求宽限期或调整还款计划。

3. 熟悉法律法规:持卡人应该熟悉信用卡逾期的相关法律法规,知道自身的权益和责任,以便在面临起诉时可以合理应对。

4. 寻求法律援助:要是持卡人面临起诉,应及时寻求法律援助,熟悉诉讼程序和应对策略,以维护本身的合法权益。

四、结论

信用卡逾期还款不仅会带来逾期利息和信用记录的损害,还可能面临起诉风险。持卡人理应重视信用卡还款,合理安排财务状况,避免逾期情况的发生。同时熟悉相关法律法规和应对策略有助于在面临逾期还款时更好地保护本身的权益。理性采用信用卡,按期还款,是避免逾期风险和起诉风险的关键。