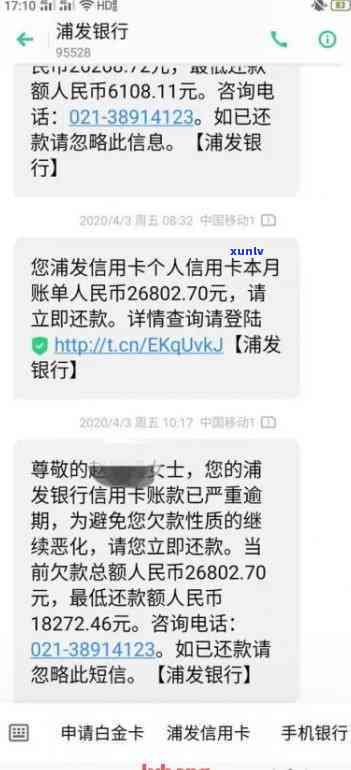

信用卡逾期还款利息问题探讨:合法性与行为分析

信用卡逾期还款利息难题一直备受关注。在探讨这个难题时咱们主要关注两个方面:合法性和表现。咱们需要理解信用卡逾期还款利息的合法性即依据相关法律法规银行是不是有权收取逾期还款的利息。咱们要分析表现探讨银行在期间是不是遵守法律法规是不是尊重消费者的权益。通过这两个方面的分析我们可更好地理解信用卡逾期还款利息疑惑的复杂性以及在实际操作中需要遵循的原则和规范。

公积金逾期贷款疑问的探讨报告

公积金逾期贷款疑惑的探讨报告

近年来公积金逾期贷款疑问在我国法律行业引起了广泛关注。公积金是为了保障职工基本生活和住房需求而设立的一种福利制度逾期贷款则是指职工在规定的时间内未能按期偿还公积金贷款。本报告将从法律的角度对公积金逾期贷款疑惑实行探讨。

就公积金逾期贷款疑惑的性质而言,它是一种民事纠纷。依照我国相关法律法规,公积金是职工的合法权益,而银行或公积金管理机构则是负责管理和发放公积金贷款的机构,双方之间的贷款关系构成了民事权利义务关系。 当职工逾期未能准时偿还贷款时从法律角度来看,可将其视为一种违约行为。

公积金逾期贷款疑惑的解决需要遵循相关法律法规的规定。按照我国的《人民合同法》和《人民担保法》,当职工逾期未能按期偿还公积金贷款时,公积金管理机构或银行有权采用合法的追索手,如通过书面通知、发出催告信等 *** 催促职工还款。倘若职工依然未能履行还款义务,对方可以向人民法院提起诉讼,须要追偿逾期贷款本金和利息。

公积金逾期贷款的解决还需要考虑保护职工的合法权益。虽然逾期贷款行为违反了合同协定,但在应对中应注重考虑职工的还款能力和还款意愿,不能一刀切地将其列为“失信人”。公积金管理机构或银行可与职工协商制定还款计划,提供相应的还款优政策,鼓励职工积极主动履行还款义务。只有在职工拒不还款或故意逃避还款的情况下,才能采用强制手,如冻结其相关资产或向其发出失信名单通知等措。

公积金逾期贷款疑惑的应对也需要借鉴国际经验。世界各国在应对逾期贷款疑问上有不同的做法和法律规定,如有些允职工选择暂停还款或减免利息的 *** ,以减轻职工的经济压力。我国在制定相关政策时可参考这些经验,以加强解决公积金逾期贷款难题的效率和公正性。

公积金逾期贷款疑惑是一个复杂而敏感的疑惑,需要依法实行解决,保障公积金制度的稳定和职工的合法权益。在解决该难题时,应注重平各方利益,合理解决相关纠纷,从而促进我国公积金制度的健发展和法治建设。

还款逾期5天会作用吗

Q1: 还款逾期5天会对产生怎样的作用?

A: 还款逾期5天会对产生不良影响。机构会记录下逾期的信息,并将其纳入个人信用报告中,这会引起个人信用评分下降,影响个人未来的信用贷款和信用卡申请。

Q2: 逾期还款影响的时间有多长?

A: 逾期还款会在个人信用报告中保留一时间,一般情况下为1-2年。逾期时间越长,对个人信用评分的影响就会越大。

Q3: 怎样避免逾期还款对的影响?

A: 避免逾期还款对的 *** 是准时还款。可以通过设定自动还款,提前规划好每月的还款计划,确信及时还清欠款。假若因为特殊起因无法准时还款,可与债权人协商制定合理的还款计划。

Q4: 逾期还款后怎样去修复?

A: 修复需要一定时间和努力。可通过规范的信用卡利用和按期还款来逐步重建个人的信用记录和信用评分。同时能够积极与机构沟通,保障个人的信用报告准确无误。 能够申请辅助信用卡或 *** 通过及时还款来逐步提升信用评分。