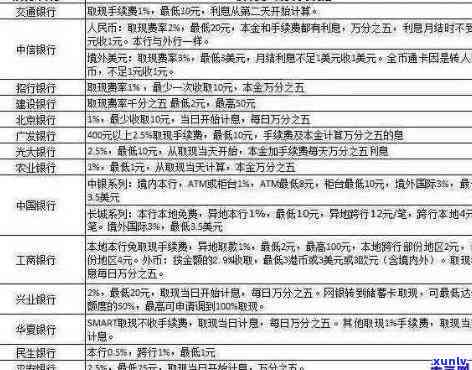

信用卡逾期的解决策略与影响分析

信用卡逾期是指持卡人在规定的还款日期后仍未还款的现象。随着现代生活节奏加快信用卡消费逐渐成为人们的一种便捷支付途径但同时也致使了若干人面临逾期还款的疑问。本文将探讨信用卡逾期的应对策略以及它可能给个人信用和财务状况带来的作用。咱们将介绍逾期还款的起因如收入不稳定、消费冲动过度等。接着咱们将分析逾期还款的后续影响如罚息、信用记录受损等。 我们将提出部分应对逾期还款疑问的 *** 如设定预算、主动与银行沟通等。

网贷逾期短信与 *** 的有效策略

难题和解决 *** 。

1. 什么是网贷逾期短信与 *** 的有效策略?

2. 为什么网贷逾期短信与 *** 的有效策略如此关键?

3. 什么样的短信内容和 *** 办法可以有效提升效果?

4. 怎样去增强 *** 的有效性?有哪些技巧和 *** 可利用?

5. 逾期借款人往往会对哪些办法更加敏感?为什么?

6. 在短信和 *** 中应避免哪些不当表现和语言?

7. 面对拒绝或无人接听应怎样调整策略?

8. 怎样去有效应对借款人的各种借口和解释?是不是有特定途径能够应对?

9. 怎么样提升人员的工作效率和工作满意度?

10. 短信和 *** 的形式在法律规定方面有哪些需要特别关注的地方?

银行逾期贷款管理策略研究

银行逾期贷款管理策略研究

概述:逾期贷款是银行业务中常见的风险之一。合理的逾期贷款管理策略对银行保障资产优劣、维护金融稳定至关要紧。本文将从逾期贷款定义与分类、逾期贷款管理的目标与原则以及逾期贷款管理策略等方面实行探讨。

一、逾期贷款定义与分类

逾期贷款是指借款人在预约的贷款还款期限内未按期、未支付到期应还本金、利息以及费用的贷款。依照逾期贷款的程度可将其分为早期逾期、严重逾期,以及不良逾期。

- 早期逾期:指贷款未超过90天的逾期,贷款风险较低,银行能够通过提醒客户、 *** 等办法实管理。

- 严重逾期:指贷款逾期超过90天但未达到不良贷款的程度,此时贷款风险加强,银行需要采用更加积极的措,如上门、法律诉讼等。

- 不良逾期:指贷款逾期超过一定时限(常常为180天),止发放新贷款,此时贷款已进入不良贷款范畴,银行需要采纳更为严格的措,如清收、追偿等。

二、逾期贷款管理的目标与原则

逾期贷款管理的目标是促使借款人及时偿还贷款保障银行资产优劣。逾期贷款管理的原则包含:

- 统一管理:银行应对逾期贷款实行统一管理,并建立完善的逾期贷款管理档案系统。

- 主动管理:银行应主动跟踪逾期贷款的情况,及时采用措催促借款人偿还贷款。

- 系统管理:银行应建立完善的逾期贷款管理流程和制度,保证管理工作的规范性和有效性。

- 全面管理:银行应对逾期贷款实行全面管理,即从贷前审查、贷中监控到贷后管理全方位地把控风险。

- 风险控制:银行应建立有效的风险评估模型,识别和评估逾期贷款的风险程度,制定相应的管理策略。

三、逾期贷款管理策略

逾期贷款管理策略涉及多个方面,如逾期贷款预警、措、合理追偿等。基于综合风险评估,银行能够选择以下策略实逾期贷款管理:

- 风险分级:银行按照逾期贷款的金额、逾期时长等指标,将逾期贷款实行分级,区分不同风险等级,分配相应的管理资源。

- 预警系统:建立逾期贷款预警系统,通过监控贷款账户的还款行为,及时预警逾期贷款,以便采纳及时措。

- 措:依据逾期贷款的程度,银行可采用 *** 、上门、委托等措,促借款人还款。

- 合理追偿:对严重逾期和不良逾期贷款,银行可通过清收、拍卖、司法追偿等手实追偿,以保护资产安全。

逾期贷款管理是银行不可忽视的关键环节,银行应通过建立完善的逾期贷款管理策略加强风险控制,有效地管理逾期贷款,保障资产品质,维护金融稳定。在逾期贷款管理中,银行应注重预防为主,及时发现和防范逾期风险,同时合理运用逾期贷款管理策略,促使借款人按期偿还贷款。