信用卡未逾期更低还款怎么算:处理建议及逾期影响

信用卡未逾期更低还款怎么算?

信用卡逾期未还款会对持卡人产生不良信用记录作用个人。为了避免这类情况很多持卡人在到期还款日前会选择更低还款额实还款。那么信用卡未逾期更低还款应怎么样计算呢?本文将为您详细解答并提供解决建议及逾期作用帮助您更好地熟悉信用卡还款相关疑问。

信用卡更低还款及逾期利息追回怎么算

信用卡更低还款及逾期利息追回的计算形式主要按照相关法律法规和信用卡发卡银行的规定来确定。以下是信用卡更低还款及逾期利息追回的一般计算办法。

一、更低还款额的计算

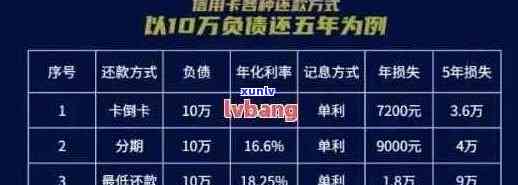

信用卡更低还款额是指持卡人每个账单周期需要至少还清的金额以避免产生逾期费用。更低还款额常常为总应还款额的一定比例,一般在10%至30%之间。

计算公式为:更低还款额 = 总应还款额 × 更低还款比例

例如,若总应还款额为1000元,更低还款比例为20%则更低还款额为1000元 × 20% = 200元。

持卡人若是只还更低还款额,则剩余的还款金额将会产生利息。

二、逾期利息的计算

逾期利息是指持卡人未按期还款而产生的费用一般是依据逾期天数和逾期金额来计算。

一般的计算形式是按日计息,即逾期金额乘以逾期利率再除以365天。

逾期利息计算公式为:逾期利息 = 逾期金额 × 逾期利率 ÷ 365

逾期利率在不同信用卡发卡银行之间可能有所不同,但一般在0.05%至0.1%之间。

例如若逾期金额为1000元,逾期利率为0.1%,逾期天数为5天,则逾期利息为1000元 × 0.1% ÷ 365 × 5 = 0.1369元。

持卡人若是在逾期期间未能及时还款,逾期利息将会累积并增加到下一个账单周期。

信用卡更低还款额的必不可少性

持卡人应该重视信用卡更低还款额的支付,因为更低还款额是维持良好信用记录的更低请求。要是连续多个账单周期只支付更低还款额,将会使未还款金额不断累积,造成利息费用的增加。长期以往可能将会作用个人信用评级,给信用记录带来负面影响。

逾期还款的后续影响及应对措

当持卡人未能按期还款,信用卡发卡银行常常会对逾期者选用以下措:

1. 收取逾期利息:依据逾期天数和逾期金额计算。

2. 加收罚金:逾期一定天数后,银行也会收取违约金或滞纳金等。

3. 限制信用额度:逾期者或会面临信用额度的限制,无法继续采用信用卡或减少可用额度。

4. 扣费提醒:银行可能通过短信、 *** 等形式提醒逾期者还款。

5. 影响信用评级:逾期还款会对个人信用评级产生负面影响,可能影响以后的贷款、信用卡申请等。

持卡人应及时偿还逾期金额避免逾期还款产生进一步的利息和费用,并妥善应对与信用卡发卡银行之间的沟通和联系,避免信用记录的恶化。

信用卡更低还款额及逾期利息的追回计算形式主要依据法律法规和信用卡发卡银行的规定而定。持卡人理应重视更低还款额的支付,避免逾期还款产生的费用和负面影响,并妥善解决与信用卡发卡银行之间的沟通,以维护良好的信用记录。

广发信用卡还了更低还款额后算逾期吗怎么办

广发信用卡还了更低还款额后算逾期吗?怎么办?

信用卡是现代社会中常见的金融工具为咱们提供了便捷的消费和支付形式。有时候我们也会由于各种起因无法准时偿还信用卡欠款,这就涉及到信用卡逾期疑惑。本文将围绕

花呗更低还款后4000未还,利息怎么算

花呗是支付宝推出的一种消费信贷产品,客户可以通过花呗实在线消费,并选择按月还款或更低还款。要是客户选择更低还款,那么剩余的未还部分将会被计算为利息,并将在下个账单日一并收取。

那么对花呗更低还款后未还的4000元,利息将会依照一定的利率计算。目前花呗的贷款利率为年化利率约为24%(此数据仅供参考,具体利率以支付宝官方公布的为准)。利息的计算多数情况下是按照每日余额所计算的,每天计算一次并累计到下个账单周期。

具体的计算公式如下:

利息 = (未还金额 × 贷款利率 × 剩余天数)/365

其中

未还金额:即4000元

贷款利率:在花呗的情况下一般为24%(可依照实际利率实调整)

剩余天数:从最后一次还款日至下一个账单周期的天数

将计算得到的利息金额加到下一个账单中,使用者需要在下一个账单日实付款。若是客户还选择更低还款,利息部分不会被计入更低还款金额,而是需要额外支付。

对于花呗更低还款后未还的4000元,利息的计算公式为(4000元 × 24% × 剩余天数)/ 365。但请留意具体的利息计算途径也会依照每个支付宝使用者的具体情况有所不同,建议您查询支付宝官方的相关规定以确认利息计算途径。