信用卡逾期记录的保留时长与关系的探讨

# 信用卡逾期记录的保留时长与关系的探讨

## 引言

随着信用卡的普及,越来越多的消费者选择利用信用卡实日常消费。由于各种起因信用卡逾期现象时有发生。逾期还款不仅会产生额外的利息和罚息还可能作用个人记录。本文将探讨信用卡逾期记录的保留时长及其与关系的相关疑惑。

## 一、信用卡逾期记录的定义与作用

### 1. 逾期记录的定义

逾期记录指的是持卡人未能在规定的还款期限内偿还信用卡欠款的记录。逾期还款会作用持卡人的信用记录进而影响其信用评级。

### 2. 逾期记录的影响

逾期记录会对持卡人的产生负面影响,具体表现在以下几个方面:

- 增加信用卡申请难度:逾期记录会减少持卡人的信用评级造成未来申请信用卡时可能面临审批难度增加。

- 加强贷款利率:逾期记录会影响持卡人贷款的利率,银行有可能增进贷款利率以补偿风险。

- 影响职业发展:部分职业对信用记录有严格请求,逾期记录可能影响求职者的职业发展。

- 限制高消费表现:逾期记录可能引发持卡人在购买机票、火车票等高消费商品时受到限制。

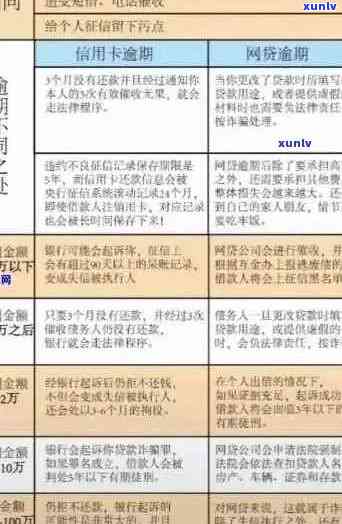

## 二、信用卡逾期记录的保留时长

### 1. 逾期记录的保留时长

按照《中国人民银行业管理条例》信用卡逾期记录将在报告中保留5年。这意味着,持卡人的逾期记录将在5年后自动消除。

### 2. 逾期记录保留时长的计算

逾期记录的保留时长从逾期还款发生之日起计算。例如,假使持卡人在2023年1月1日逾期还款,则该逾期记录将在2028年1月1日自动消除。

## 三、信用卡逾期记录与关系的研究

### 1. 逾期记录与评级的关系

逾期记录是影响评级的要紧因素之一。持卡人逾期还款次数越多、逾期时间越长信用评级越低。信用评级低的持卡人在申请信用卡、贷款等方面将面临更多困难。

### 2. 逾期记录与信用修复的关系

持卡人可以通过以下形式修复逾期记录:

- 主动还款:及时偿还逾期欠款,避免逾期记录进一步恶化。

- 贷款重组:与银行协商对逾期贷款实重组,长还款期限减少还款压力。

- 信用修复:在还款期限内积极还款,逐步提升信用评级。

### 3. 逾期记录与银行政策的关系

不同银行对信用卡逾期记录的解决办法略有不同。部分银行有宽限期政策,持卡人在宽限期内还款不会产生逾期记录。超过宽限期后,逾期记录将被上传至央行系统。

## 四、应对信用卡逾期记录的策略

### 1. 升级信用意识

持卡人应提升信用意识按期还款,避免逾期。在日常生活中养成良好的消费惯,合理利用信用卡。

### 2. 熟悉银行政策

持卡人应熟悉所持信用卡的还款政策,涵还款日、宽限期等。在还款日前及时还款,避免逾期。

### 3. 保持良好的信用记录

持卡人应保持良好的信用记录,积极修复逾期记录。在还款期限内积极还款,逐步提升信用评级。

### 4. 寻求专业帮助

如持卡人遇到还款困难,可寻求专业机构的帮助,如信用修复公司、贷款重组机构等。

## 结论

信用卡逾期记录的保留时长与关系密切相关。持卡人应养成良好的消费惯,按期还款,避免逾期。一旦出现逾期,应及时选用应对措,修复信用记录,以减低逾期记录对个人的影响。同时银行和应加强对信用卡逾期记录的管理,完善信用体系,为持卡人提供更好的金融服务。