建行信用卡逾期3000元150天,用户可能面临的后果及解决方案全面解析

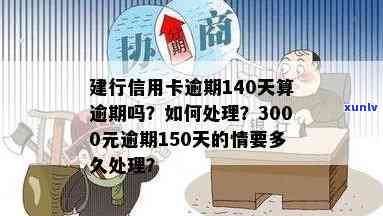

在现代社会,信用卡已经成为人们日常生活中不可或缺的支付工具。由于各种起因,信用卡逾期还款的现象时有发生。本文将以建设银行信用卡逾期3000元150天为例,全面解析客户可能面临的影响及应对方案。期待通过本文,为广大信用卡客户敲响警,增强对信用卡逾期的重视程度。

信用卡逾期还款不仅会作用个人信用记录还可能带来一系列严重的结果。近年来我国信用卡市场迅猛发展,信用卡逾期疑问也日益突出。本文将围绕建行信用卡逾期3000元150天这一案例,详细探讨使用者可能面临的结果及应对方案。以下是针对这一疑问的全面解析。

一、建行信用卡逾期3000元150天,使用者可能面临的影响及解决方案全面解析

1. 逾期利息与滞纳金

2. 信用记录受损

3. 影响贷款与信用卡申请

4. 法律责任

(以下为各小标题优化后的内容)

一、建行信用卡3000元逾期150天利息是多少

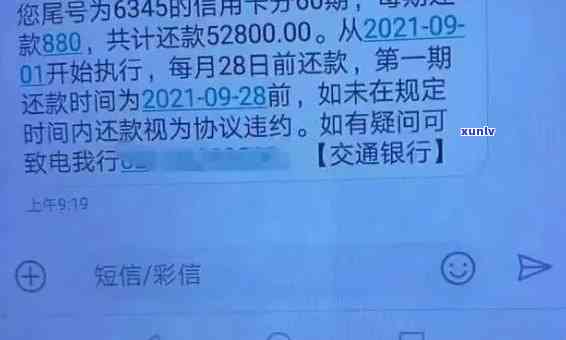

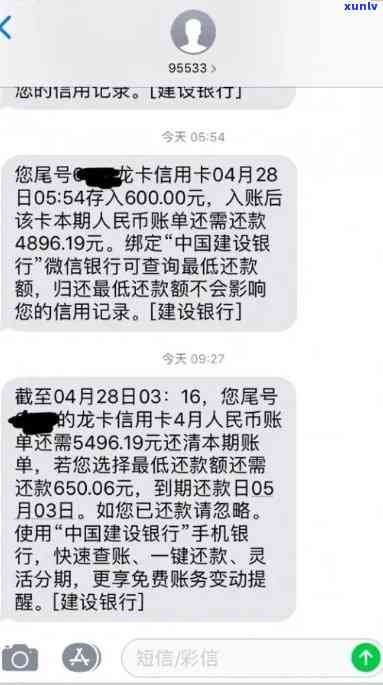

逾期利息的计算办法如下:逾期利息 = 逾期金额 × 透支利率 × 逾期天数。以建行信用卡为例,透支利率一般为日利率0.05%。 3000元逾期150天的利息为:

3000元 × 0.05% × 150天 = 225元

这意味着,客户在逾期150天后,除了要还清3000元本金外,还需要支付225元的利息。若长时间未还款,逾期利息会不断累积,加重客户的负担。

二、建行信用卡200元逾期10天,建行信用卡5000逾期3个月有什么后续影响

1. 逾期10天:200元逾期10天的利息为:

200元 × 0.05% × 10天 = 1元

虽然逾期时间较短利息较低,但仍然会对信用记录产生负面影响。

2. 逾期3个月:5000元逾期3个月的利息为:

5000元 × 0.05% × 90天 = 225元

逾期3个月,除了利息外,还可能产生以下影响:

(1)信用记录受损:逾期时间越长,对信用记录的影响越大。逾期3个月可能引发信用评分减低,影响后续贷款与信用卡申请。

(2)影响贷款与信用卡申请:逾期3个月,银行也会拒绝客户的贷款与信用卡申请,或是说升级贷款利率、减少信用卡额度。

(3)法律责任:逾期3个月以上银行也会选用法律手追讨欠款,客户可能面临法律责任。

三、建行信用卡23000逾期4个月

23000元逾期4个月的利息为:

23000元 × 0.05% × 120天 = 138元

逾期4个月,客户可能面临以下结果:

1. 信用记录受损:逾期时间越长,对信用记录的影响越大。逾期4个月可能引发信用评分大幅减低。

2. 影响贷款与信用卡申请:逾期4个月,银行或会拒绝使用者的贷款与信用卡申请,或提升贷款利率、减低信用卡额度。

3. 法律责任:逾期4个月以上,银行可能存在选用法律手追讨欠款,使用者可能面临法律责任。

四、解决方案

1. 及时还款:逾期后,客户应尽快还款避免逾期利息和滞纳金的累积。

2. 联系银行协商:若暂时无法全额还款,使用者可以联系银行说明情况,争取期还款或是说分期还款。

3. 保持良好的信用记录:逾期后使用者应积极修复信用记录,准时还款,避免再次逾期。

4. 法律途径:若逾期欠款无法协商解决客户可以寻求法律途径,维护自身合法权益。

信用卡逾期还款疑问不容忽视使用者应养成良好的消费惯合理采用信用卡避免逾期。一旦发生逾期,要及时采纳应对措减轻损失。同时银行也应加强对信用卡逾期疑问的监管,保障客户权益。