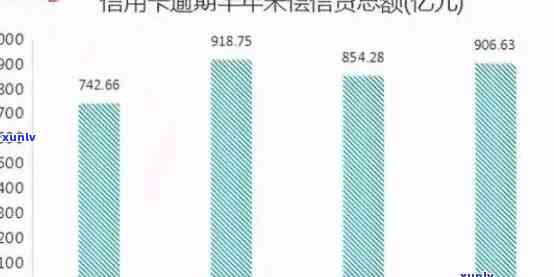

信用卡逾期超过本金是否合法?如何解决逾期还款问题及相关风险分析

信用卡逾期超过本金是不是合法?怎样应对逾期还款疑问及相关风险分析

一、引言

随着信用卡的普及,人们越来越惯于利用信用卡消费。信用卡逾期还款疑惑也日益突出。本文将围绕信用卡逾期超过本金是否合法这一难题展开讨论,并提出解决逾期还款难题的 *** 及相关风险分析。

二、信用卡逾期超过本金是否合法?

1. 法律规定

依据我国《合同法》第256条规定,借款人未遵循协定的期限偿还借款的应该承担逾期利息。《银行卡业务管理办法》第二十二条也对信用卡逾期利息的计算作出了明确规定。由此可见,逾期利息超过本金在法律上是允的。

2. 合法情况

信用卡逾期利息只要合法定和协定的计息原则(一般具有惩罚性),无论是否超过本金,法律上都是支持的。这是因为逾期利息的设置旨在对借款人产生一定的惩罚作用,促使其按期还款。

3. 情况分析

信用卡逾期超过本金分为两种情况:

(1)欠金融机构或个人钱会被冻结。在此类情况下法院可直接把所有进入该人名下的全部银行卡内现金转走。

(2)逾期利息高于本金。在此类情况下,虽然利息超过本金,但只要合法律规定,仍然合法。

三、怎样去解决逾期还款难题?

1. 建立良好的还款惯

(1)设置还款提醒。在还款日前,提前设置提醒,保障按期还款。

(2)合理安排消费。避免过度消费,保证信用卡欠款在可控范围内。

2. 选择合适的还款办法

(1)自动还款。绑定蓄卡,设置自动还款功能保证每月准时还款。

(2)更低还款额还款。在资金紧张时,可选择只还更低还款额,避免逾期。

3. 主动沟通

如遇到还款困难应主动与银行沟通,说明情况,寻求期还款或调整还款计划。

4. 借助金融工具

如利用信用卡分期付款、消费贷款等金融工具,合理分担还款压力。

四、逾期还款相关风险分析

1. 信用记录受损

逾期还款会作用个人信用记录可能引发以后贷款、信用卡申请受限。

2. 滞纳金和利息累积

逾期还款会引起滞纳金和利息的累积,增加还款压力。

3. 法律风险

逾期还款可能面临法律诉讼甚至可能引发银行卡被冻结作用正常生活。

4. 贷款额度受限

逾期还款可能引发银行减低信用卡额度,甚至暂停采用信用卡。

五、结论

信用卡逾期超过本金在法律上是合法的,但为了避免逾期利息的持续累积和负面后续影响,持卡人应养成良好的还款惯合理解决逾期还款难题。同时银行也应加强对信用卡逾期还款风险的,保障持卡人和银行的合法权益。

信用卡逾期还款疑惑需要引起广泛关注,持卡人和银行共同努力,才能有效减少逾期还款风险维护信用卡市场的健发展。