信用卡欠款4.6万与4.4万逾期还款的后果及其应对策略

# 信用卡欠款4.6万与4.4万逾期还款的结果及其应对策略

随着信用卡的普及,越来越多的消费者选择采用信用卡实消费。信用卡欠款逾期还款的疑惑也随之而来。本文将围绕信用卡欠款4.6万与4.4万逾期还款的结果及其应对策略实详细讨论。

## 一、逾期还款的影响

### 1. 逾期利息的计算

逾期利息:信用卡逾期还款会产生高额的逾期利息,一般为日利率的0.05%。这意味着,欠款4.6万的信用卡逾期一个月将产生约1160元的利息;而欠款4.4万的信用卡逾期一个月,将产生约1100元的利息。

### 2. 信用记录受损

信用记录:逾期还款会对个人信用记录造成不良作用,可能引起信用评分减少。在信用体系日益完善的今天,信用记录对个人贷款、信用卡申请等金融活动有着关键作用。

### 3. 法律影响

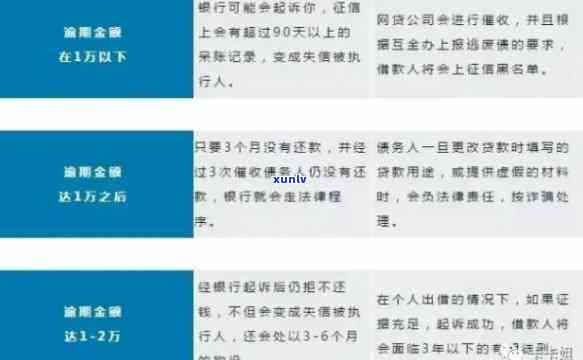

法律后续影响:信用卡欠款逾期超过4万,是一种信用违约表现。依据我国相关法律法规,违约者将面临一系列法律后续影响,如被起诉、财产被查封等。

## 二、4.6万与4.4万逾期还款的区别

### 1. 逾期利息的差异

利息差异:由于逾期利息是依据逾期金额计算的, 欠款4.6万的信用卡逾期还款产生的利息要高于欠款4.4万的信用卡。

### 2. 信用记录的影响

信用记录影响:虽然逾期金额不同但两者对信用记录的影响程度相似。逾期还款都会致使信用记录受损,影响个人信用评分。

### 3. 法律后续影响的严重程度

法律影响严重程度:虽然逾期金额不同,但法律后续影响的严重程度相似。信用卡欠款逾期超过4万,都将面临法律后续影响。

## 三、应对策略

### 1. 及时还款

主动还款:一旦发生信用卡逾期,应尽快主动还款,避免逾期利息的累积。同时及时还款有助于修复信用记录。

### 2. 调整还款 ***

调整还款途径:按照个人经济状况,可以尝试调整还款 *** ,如选择更低还款额、分期还款等,减轻还款压力。

### 3. 与银行协商

与银行协商:如因特殊情况致使逾期可以尝试与银行协商,寻求期还款、减免利息等解决方案。

### 4. 建立良好的消费惯

良好的消费惯:合理规划消费,避免过度透支信用卡,养成良好的消费惯,减少逾期还款的风险。

### 5. 保持良好的信用记录

保持信用记录:逾期还款后,应积极采纳措修复信用记录,如按期还款、保持信用卡活跃度等。

## 四、结论

信用卡欠款4.6万与4.4万逾期还款的结果及其应对策略基本相同。逾期还款会对个人信用记录造成不良影响甚至面临法律后续影响。 消费者在采用信用卡时,应养成良好的消费惯及时还款,避免逾期还款带来的负面影响。同时掌握一定的应对策略有助于减少逾期还款的风险。

在实际操作中各家银行的政策和合同条款可能有所不同消费者应详细熟悉具体银行的逾期利息计算、滞纳金、罚息等费用,以便更好地应对信用卡逾期还款疑惑。