探究网贷逾期与信用卡逾期的关键差异及其影响

探究网贷逾期与信用卡逾期的关键差异及其作用

随着金融市场的不断发展信用卡和网贷成为了多人应对资金需求的必不可少途径。由于各种起因逾期还款现象时有发生。本文将从利息、途径、逾期宽限度、个人等方面,探究网贷逾期与信用卡逾期的关键差异及其对借款人产生的作用。

一、利息差异

1. 信用卡逾期

信用卡逾期后,会产生如违约金、利息等费用。这些费用假如长时间拖不还将会越来越高。信用卡的逾期利息一般依照日利率计算,年化利率相对较高。信用卡逾期还不能享受免息还款优。

2. 网贷逾期

网贷逾期同样会产生利息但与信用卡逾期不同的是,网贷平台的年化利率相对较低。由于网贷平台众多,利率水平各异,借款人需要仔细理解各平台的利率政策。

二、形式与频率差异

1. 信用卡逾期

信用卡逾期后,银行会通过 *** 、短信、邮件等办法实。频率较高,且态度较为严。若借款人长时间未还款银行也会采用法律手追务。

2. 网贷逾期

网贷逾期后 *** 与信用卡逾期类似,但频率相对较低。由于多网贷平台并未有资格接入央行的系统,为此在进展中,部分平台有可能采用等不当手。

三、逾期宽限度差异

1. 信用卡逾期

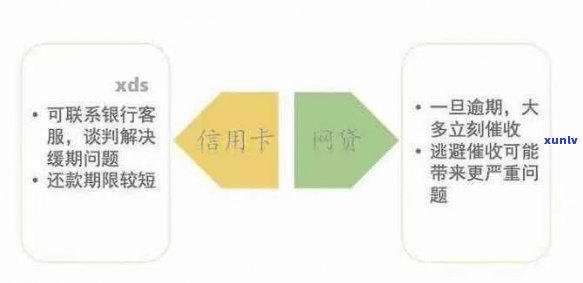

信用卡逾期后,银行一般会给予20天右的宽限期。在此期间,借款人若能及时还款,不会产生不良影响。但逾期超过20天,就可能上,对以后的贷款申请产生影响。

2. 网贷逾期

网贷逾期后逾期宽限期相对较短,一般为3-7天。逾期超过宽限期,借款人可能存在面临较高的逾期费用。

四、个人影响差异

1. 信用卡逾期

信用卡逾期后若长时间未还款,将会对个人产生不良影响。这可能存在影响借款人今后的贷款申请、信用卡申请等。

2. 网贷逾期

由于多网贷平台并未接入央行系统由此网贷逾期对个人的影响相对较小。但部分接入系统的网贷平台,逾期还款同样会对个人产生不良影响。

五、结论

综合以上分析,咱们可以看出,网贷逾期与信用卡逾期在利息、形式、逾期宽限期、个人等方面存在关键差异。对借款人而言,逾期还款都会带来不良影响,但信用卡逾期的影响更为严重。

为了避免逾期还款带来的不良后续影响,借款人理应合理安排资金,准时还款。同时监管部门应加强对信用卡和网贷市场的监管,规范表现,保障借款人的合法权益。