网贷与信用卡逾期优先处理:哪个更重要?

网贷与信用卡逾期优先应对:哪个更要紧?

序言:

在现代社会信用卡和网贷成为了人们生活中不可或缺的金融工具。当这两种贷款途径同时逾期时咱们应怎样权优先解决哪一个?本文将从四个方面实行分析以解答“网贷与信用卡逾期优先解决:哪个更关键?”的疑问。

一、债权方的不同:银行与网贷平台

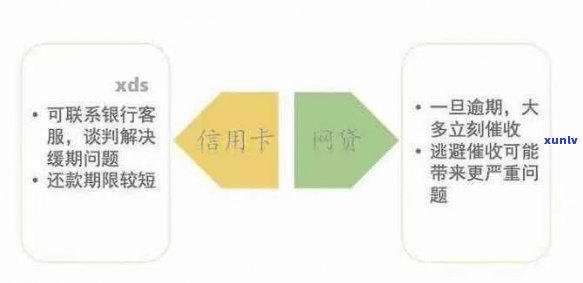

1. 信用卡的债权方是银行。银行作为传统金融机构其信贷业务与央行系统联网,逾期还款将对个人信用记录产生直接作用。

2. 网贷平台的债权方往往是民间资本或互联网企业。虽然网贷逾期同样会对个人信用造成不良作用,但其与央行系统的关联程度相对较低。

二、逾期结果的严重程度

1. 信用卡逾期:一旦信用卡逾期,银行会将逾期记录上传至央行系统,对个人信用产生严重不良影响。逾期时间越长信用污点越严重,可能致使未来无法在银行贷款。

2. 网贷逾期:虽然网贷逾期同样会对个人信用产生不良影响,但其影响程度相对较小。部分网贷平台可能未与央行系统联网,逾期记录不会直接影响个人信用。

三、还款能力与债务优先级

1. 优先还信用卡:信用卡逾期对个人信用的影响较大,若未来有房贷、车贷等需求,建议优先还清信用卡欠款。信用卡逾期可能造成高额滞纳金,增加还款压力。

2. 网贷逾期:在还款能力有限的情况下,可先偿还部分信用卡欠款,减低逾期时间再逐步偿还网贷欠款。不过若网贷逾期时间过长,也可能面临压力。

四、综合考虑与具体操作

1. 理解债权方:在应对逾期债务时,首先要理解债权方的性质,银行信用卡与网贷平台在逾期解决上有何不同。

2. 分析逾期影响:依据逾期后续影响的严重程度,合理分配还款优先级。

3. 考虑还款能力:在还款能力有限的情况下,优先偿还影响较大的债务。

4. 及时沟通:与债权方保持沟通,理解还款方案争取宽限期,减轻还款压力。

正文:

一、债权方的不同:银行与网贷平台

信用卡与网贷逾期应对的首要区别在于债权方的不同。信用卡的债权方是银行,而网贷平台的债权方常常是民间资本或互联网企业。

1. 银行信用卡:银行作为传统金融机构,其信贷业务与央行系统联网。一旦信用卡逾期银行会将逾期记录上传至央行系统,对个人信用产生严重不良影响。

2. 网贷平台:虽然网贷逾期同样会对个人信用造成不良影响,但其与央行系统的关联程度相对较低。部分网贷平台可能未与央行系统联网,逾期记录不会直接影响个人信用。

二、逾期影响的严重程度

1. 信用卡逾期:信用卡逾期对个人信用的影响较大。逾期时间越长,信用污点越严重,可能引发未来无法在银行贷款。

2. 网贷逾期:虽然网贷逾期同样会对个人信用产生不良影响,但其影响程度相对较小。部分网贷平台可能未与央行系统联网逾期记录不会直接影响个人信用。

三、还款能力与债务优先级

1. 优先还信用卡:在还款能力有限的情况下,建议优先偿还信用卡欠款。信用卡逾期可能致使高额滞纳金,增加还款压力。若未来有房贷、车贷等需求优先还清信用卡欠款有助于保持良好的信用记录。

2. 网贷逾期:在还款能力有限的情况下可先偿还部分信用卡欠款,减低逾期时间,再逐步偿还网贷欠款。不过若网贷逾期时间过长,也可能面临压力。

四、综合考虑与具体操作

1. 理解债权方:在解决逾期债务时,首先要理解债权方的性质银行信用卡与网贷平台在逾期应对上有何不同。

2. 分析逾期后续影响:依照逾期结果的严重程度,合理分配还款优先级。

3. 考虑还款能力:在还款能力有限的情况下,优先偿还影响较大的债务。

4. 及时沟通:与债权方保持沟通,理解还款方案,争取宽限期,减轻还款压力。

网贷与信用卡逾期优先应对的疑惑,需要依据债权方的性质、逾期影响的严重程度、还款能力以及具体情况实行综合考虑。在解决逾期债务时,咱们要权利弊,合理分配还款优先级,保障个人信用不受严重影响。同时保持与债权方的沟通,寻求合适的还款方案,是解决逾期疑惑的关键。