全国信用卡逾期额度情况分析:用卡风险与应对策略

全国信用卡逾期额度情况分析:用卡风险与应对策略

一、引言

随着我国金融市场的不断发展信用卡已经成为人们日常消费的要紧支付工具。信用卡逾期疑问也日益突出,给持卡人、银行以及金融市场带来了多风险。本文将对全国信用卡逾期额度情况实深入分析,探讨用卡风险及其应对策略。

二、全国信用卡逾期额度现状

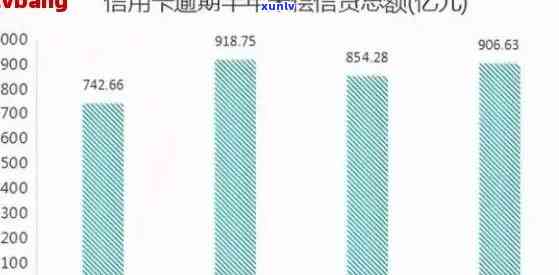

1. 逾期总额逐年上升

依据中国人民银行发布的数据近年来我国信用卡逾期总额呈现逐年上升的趋势。2020年,我国信用卡逾期半年未偿信贷总额达到8364亿元,较2019年增长了XX%。截至2021年末中国境内个人信用卡逾期贷款余额为75万亿元,相当于信用卡总额度的5%。

2. 逾期额度分布不均

信用卡逾期额度在不同地区、不同银行之间存在较大差异。一般而言经济发达地区和大型银行的信用卡逾期额度较高这与信用卡普及程度和消费水平密切相关。

3. 逾期授信总额度较大

信用卡逾期授信总额度是指持卡人在逾期还款情况下,银行给予的欠款授信额度。按照中国人民银行的有关规定,信用卡逾期授信总额度相对较大,这为持卡人提供了缓冲期,但也增加了银行的风险。

三、信用卡逾期风险分析

1. 高额利息和滞纳金

信用卡逾期还款会引起高额利息和滞纳金的产生,增加了持卡人的还款压力。同时长期逾期还款还会作用持卡人的信用记录,减少其信用等级。

2. 银行风险加大

信用卡逾期总额度的增加,意味着银行的风险敞口加大。一旦逾期贷款无法收回,银行将面临一定的损失。信用卡逾期还可能致使银行资产品质的下降,作用其经营业绩。

3. 消费者信用受损

信用卡逾期还款会对消费者的信用记录造成负面影响,减少其信用等级。在未来的贷款、信用卡申请等方面,消费者有可能面临更高的门槛和更严格的审查。

四、应对策略

1. 加强信用卡还款提醒和传导

相关部门和金融机构应加大信用卡还款提醒和传导力度,通过短信、 *** 、邮件等多种渠道提醒持卡人按期还款,减低逾期风险。

2. 提升还款手续便利性和效率

金融机构应优化信用卡还款流程,升级还款手续的便利性和效率。例如,提供线上还款、跨行还款等服务方便持卡人及时还款。

3. 加强风险评估和信用审查

银行在发行信用卡时,应加强对持卡人的风险评估和信用审查,合理确定信用卡额度,防止过度授信。同时对逾期还款的持卡人,应采用适当的措,确信逾期贷款的及时回收。

4. 完善法律法规和监管政策

相关部门应完善信用卡法律法规和监管政策,规范信用卡市场秩序防范信用卡逾期风险。例如,加大对逾期还款的处罚力度升级持卡人的还款意愿。

5. 加强消费者金融素养

消费者应升级自身的金融素养,熟悉信用卡采用规则,合理采用信用卡,避免逾期还款。同时消费者应树立正确的消费观念,量入为出避免过度消费。

五、结论

信用卡逾期额度疑惑是当前金融市场面临的要紧挑战之一。通过加强还款提醒、加强还款便利性、加强风险评估和信用审查等措可以有效减低信用卡逾期风险,保障金融市场稳定。同时消费者也应加强金融素养合理采用信用卡,共同维护信用卡市场的健发展。