信用卡逾期后,贷款可能性大减,但并非绝对不能

# 信用卡逾期后贷款可能性大减但并非绝对不能

## 引言

信用卡逾期还款是多人在生活中可能遇到的难题此类情况会对个人的信用记录产生负面作用进而作用贷款的可能性。逾期并不意味着绝对无法申请贷款具体情况还需按照实际状况来判断。本文将详细探讨信用卡逾期后贷款的可能性,以及逾期对个人信用的作用。

## 逾期30天以内的贷款可能性

### 逾期30天以内还款

若是持卡人在信用卡逾期30天以内将欠款还上,一般对于还是可以实贷款业务的。银行在审核贷款申请时,会考虑客户的还款表现和信用记录。在这类情况下,只要客户可以及时还清逾期欠款,银行多数情况下会认为使用者具有较好的还款意愿和能力。

### 逾期记录的影响

尽管逾期30天以内的还款不会对贷款产生太大影响,但逾期记录仍会留在个人报告中。 客户在申请贷款时,需要向银行说明逾期起因,以免影响贷款审批。

## 逾期超过30天的贷款困境

### 还款能力受质疑

当信用卡逾期超过30天银行或会对客户的还款能力产生质疑。在此类情况下,银行或会认为使用者还款意愿不足或还款能力有限从而拒绝贷款申请。

### 逾期记录的影响

逾期超过30天,客户的报告中会留下不良记录。银行在审批贷款时,会重点关注使用者的记录。一旦发现逾期记录,银行有可能认为客户存在信用风险,进而拒绝贷款。

## 逾期欠款过少的特殊情况

### 贷款可能性相对较高

倘使信用卡欠款金额较小,客户在还清逾期欠款后,银行或会对贷款申请持相对宽容的态度。在此类情况下,使用者成功申请贷款的可能性相对较高。

### 逾期记录的消除

需要关注的是,即使逾期欠款较少,客户的报告中仍会留下逾期记录。 客户在申请贷款时,应尽快消除逾期记录,以加强贷款成功率。

## 被实行人单位的特殊规定

### 限制消费措

若是被实行人为单位,被采纳限制消费措后,被实人及其法定代表人、主要负责人、影响债务履行的直接责任人员、实际控制人不得实前款规定的表现。这意味着,在此类情况下相关责任人员无法申请贷款。

## 逾期状态与逾期记录未删除的困境

### 无法申请贷款

无论是信用卡处于逾期状态,还是已经还清逾期欠款但逾期记录未删除,使用者都无法去银行申请贷款。这是因为银行在审批贷款时会关注使用者的信用记录,一旦发现逾期记录,银行或会认为客户存在信用风险。

## 逾期记录的长期影响

### 个人信用的不良记录

信用卡逾期行为会在个人报告中留下不良记录,这类记录会对使用者未来的贷款申请产生长期影响。银行在审批贷款时,会重点考虑客户的信用记录一旦发现逾期记录,可能将会拒绝贷款。

## 银行对信用卡逾期贷款的其他规定

### 逾期次数的限制

除了上述规定外,银行及贷款机构对信用卡逾期贷款还有其他规定。例如,信用卡不能在过去三个月内逾期两次、过去六个月内逾期三次、以及过去一年内逾期四次。这意味着,倘采使用者的信用卡逾期次数超过这些限制,银行有可能拒绝贷款申请。

## 结语

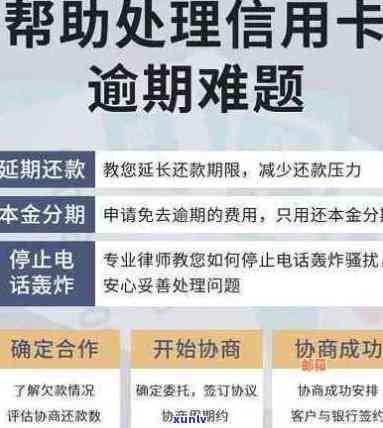

信用卡逾期后,贷款可能性确实会大减,但并非绝对不能。使用者在遇到逾期难题时,应尽快还清欠款,消除逾期记录,并在申请贷款时向银行说明逾期起因。同时保持良好的信用记录,避免逾期行为的发生,是增进贷款成功率的途径。