信用卡有逾期不能贷款买房吗?逾期后如何办理贷款购房?

信用卡有逾期不能贷款买房吗?逾期后怎样办理贷款购房?

导语:在现代社会信用卡已成为多人日常生活中不可或缺的支付工具。信用卡逾期还款现象时有发生这会对使用者的信用记录产生作用。那么信用卡有逾期是不是意味着不能贷款买房?逾期后怎样去办理贷款购房?本文将为您详细解答。

一、信用卡逾期对贷款买房的作用

1. 信用卡逾期记录会直接作用房贷申请

信用卡逾期还款会直接记录在个人的报告中形成信用污点。在申请房贷时银行会查询申请人的信用记录一旦发现存在逾期还款现象可能存在对贷款申请产生不利影响。

2. 信用卡逾期程度不同影响房贷的情况也不同

(1)逾期时间小于90天的,一般不影响房贷申请。银行在审核房贷时会重点关注逾期时间较长的记录,而对短期的逾期,如小于90天,常常不会影响房贷办理。

(2)逾期次数达到一定值,房贷申请有可能受限。按照我国《管理条例》的相关规定信用卡逾期次数达到一定值,如连续三个月逾期未还款项,或二年内累计逾期次数在6次及以上,银行也会拒绝房贷申请。

3. 信用卡逾期可能造成房贷利率增进或贷款成数减少

假若持卡人有两次的信用卡逾期记录,银行在审批房贷时有可能加强贷款利率或减低贷款成数,从而增加购房者的还款压力。

二、信用卡逾期后怎样去办理贷款购房

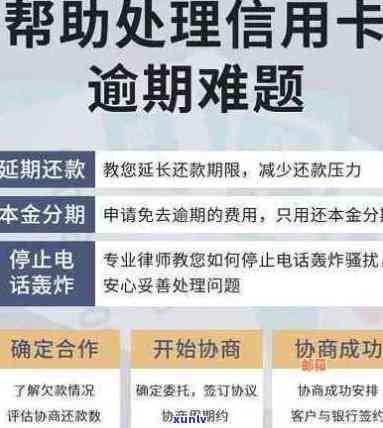

1. 及时还清逾期欠款

在申请房贷前,首先要保障信用卡欠款已经全部还清。这样可避免在审核期间出现逾期记录,升级贷款申请的成功率。

2. 增强信用评分

在还清逾期欠款后要积极增进本人的信用评分。可通过以下形式:

(1)按期还款:养成准时还款的惯,避免再次出现逾期现象。

(2)增加信用额度:适当提升信用卡额度,增加信用评分。

(3)利用其他信贷产品:合理利用其他信贷产品,如消费贷款、汽车贷款等,以展示良好的信用状况。

3. 选择合适的银行和贷款产品

在申请房贷时,可以选择对信用记录须要较为宽松的银行和贷款产品。不同银行对信用记录的请求有所不同,可以通过多家银行对比,选择适合本人的贷款方案。

4. 提供充足的收入证明

在申请房贷时,要提供充足的收入证明,以证明自身具备还款能力。这样可增加银行对贷款申请的信任度,减少因逾期记录而产生的负面影响。

三、总结

信用卡逾期会影响房贷申请但并非绝对不能贷款买房。逾期后,购房者应积极还清欠款,升级信用评分,选择合适的银行和贷款产品,并提供充足的收入证明。只要做好这些准备工作,即使有逾期记录,也有机会成功申请到房贷。

在日常生活中,咱们要养成良好的信用惯,按期还款,避免逾期现象的发生。竟,信用记录是我们金融生活的关键组成部分,关系到我们购房、购车等多个方面的利益。只有保持良好的信用记录,才能在未来的金融生活中畅通无阻。