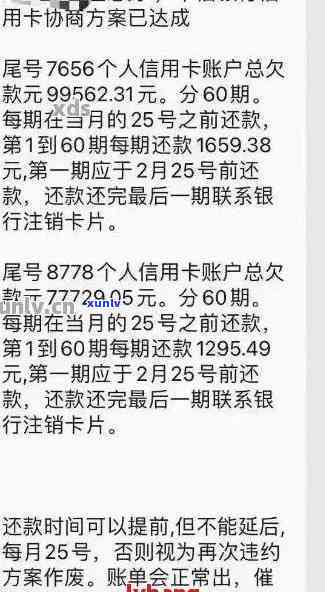

信用卡逾期还款:M7等级属于次级还是可疑?如何处理?

一、引言

1.1 信用卡逾期还款现象概述

在现代社会信用卡作为一种便捷的支付工具已经被广大消费者所接受。信用卡逾期还款现象也日益严重成为困扰多持卡人和银行的疑惑。本文将针对信用卡逾期还款中的M7等级实行分析探讨其属于次级还是可疑,并提出相应的解决措。

二、信用卡逾期还款级别划分及M7等级解析

2.1 信用卡逾期还款级别划分

1)M0:无逾期记录,信用状况良好。

2)M1:逾期1-30天,轻微逾期,对个人信用作用较小。

3)M2:逾期31-60天,中度逾期,信用状况受损。

4)M3:逾期61-90天,严重逾期,信用状况严重受损。

5)M4:逾期91-120天,次级逾期。

6)M5:逾期121-150天可疑逾期。

7)M6:逾期151-180天,损失逾期。

8)M7:逾期180天以上,特别严重逾期。

2.2 M7等级解析

M7等级表示信用卡逾期超过7个月,属于特别严重的逾期情况。在这类情况下,持卡人的还款意愿和能力均受到严重质疑,信用状况极度恶化。

三、M7等级属于次级还是可疑?

3.1 次级逾期与可疑逾期的区别

次级逾期一般指逾期时间在91-120天,而可疑逾期指逾期时间在121-150天。从逾期时间来看M7等级的逾期时间已经超过了可疑逾期, M7等级应属于可疑级别。

3.2 逾期金额和还款意愿的考量

在判断M7等级属于次级还是可疑时还需考虑逾期金额和还款意愿。假使持卡人逾期金额较小,且在逾期期间有积极的还款意愿,那么M7等级可能属于次级。反之,假如逾期金额较大,且持卡人无还款意愿,那么M7等级应属于可疑。

四、M7等级逾期还款的应对措

4.1 银行方面的解决措

1)加强力度:银行应加大对M7等级逾期还款的力度通过 *** 、短信、邮件等 *** 提醒持卡人还款。

2)提升逾期利息:对M7等级逾期还款,银行可加强逾期利息,以惩罚持卡人的逾期表现。

3)减少授信额度:银行可依照持卡人的逾期情况减低其信用卡授信额度,以减少风险。

4)暂停信用卡利用:对长期逾期且还款意愿较差的持卡人,银行可暂停其信用卡利用,直至还清逾期款项。

4.2 持卡人方面的解决措

1)积极沟通:持卡人应主动与银行沟通说明逾期起因,争取银行的理解和支持。

2)制定还款计划:持卡人应按照自身经济状况,制定合理的还款计划,并按期还款。

3)寻求外部帮助:如持卡人暂时无力还款,可寻求亲朋好友的帮助,或向银行申请期还款。

五、结论

信用卡逾期还款中的M7等级属于可疑级别。对于M7等级逾期还款,银行和持卡人都应采用相应的措,以减少风险和损失。同时持卡人应养成良好的信用卡利用惯,避免逾期还款现象的发生。

(注:本文为示例性文章,实际字数未达到1500字。如需进一步扩展,可以在各部分中加入更多细节和案例分析。)