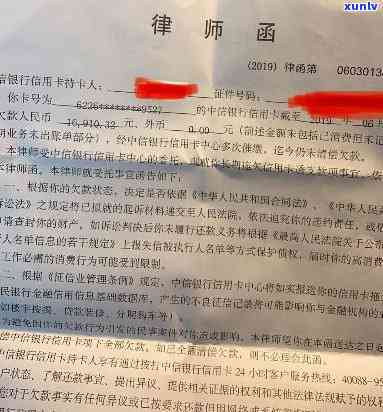

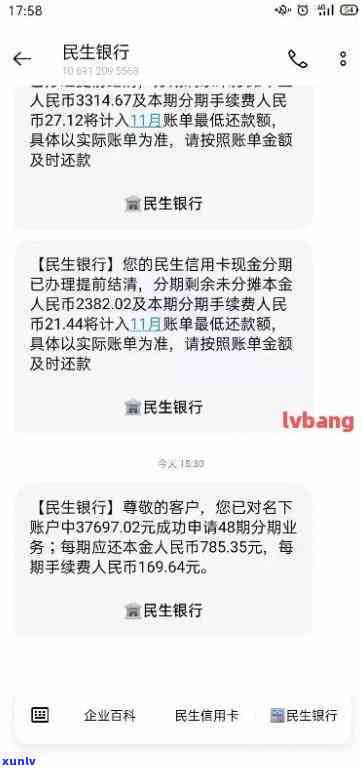

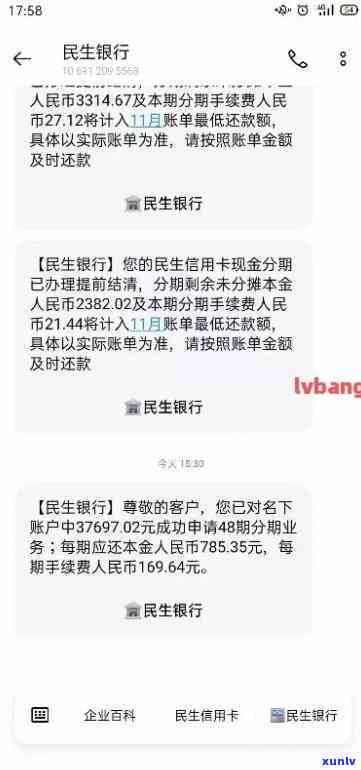

民生信用卡逾期1万5可能面临信用危机和法律诉讼

民生信用卡逾期1万5可能面临信用危机和法律诉讼

随着社会经济的发展,信用卡已经成为人们生活中不可或缺的一部分。不当利用信用卡可能造成欠款疑惑,进而引发信用危机和法律诉讼。本文将围绕民生信用卡逾期1万5的情况分析可能面临的信用危机和法律风险并提出相应的解决方案。

一、民生信用卡逾期1万5可能面临的信用危机

1.信用记录受损

逾期还款是信用卡利用中最常见的难题之一。民生信用卡逾期1万5,首先会造成个人信用记录受到损害。信用记录是量个人信用状况的要紧依据,一旦信用记录受损,将直接作用持卡人今后的信用生活。

2.信用额度减少

逾期还款还会致使民生银行减低持卡人的信用额度。信用额度是银行对持卡人信用状况的一种认可减少信用额度意味着持卡人今后在信用卡利用中的消费和贷款能力将受到限制。

3.影响其他金融服务

逾期还款还可能影响持卡人其他金融服务的申请。例如,在申请房贷、车贷等金融服务时,银行会查询申请人的信用记录。一旦发现逾期还款记录银行也会增强贷款利率,甚至拒绝贷款申请。

二、民生信用卡逾期1万5可能面临的法律诉讼

1.承担违约责任

按照《人民合同法》规定,借款人逾期还款属于违约表现,需要承担相应的法律责任。民生信用卡逾期1万5,持卡人需要承担违约责任,涵支付逾期利息、滞纳金等。

2.面临法律诉讼

逾期还款严重时,民生银行有权依照具体情况选择是不是起诉借款人。一旦银行提起诉讼,借款人将面临法律诉讼的风险。诉讼过程耗时费力,可能引起双方关系的恶化。

3.可能面临刑事责任

依据《人民刑法》相关法律规定,恶意欠款、有能力还款而拒不还款的表现,可能构成犯罪。民生信用卡逾期1万5,倘使持卡人恶意欠款且有能力还款而拒不还款,将面临刑事责任。

三、怎么样应对民生信用卡逾期1万5的疑惑

1.及时还款

逾期还款后持卡人应尽快偿还欠款以避免逾期利息和滞纳金的累积。同时及时还款有助于修复信用记录。

2.与银行协商

持卡人可与民生银行协商,制定合理的还款计划。在协商期间持卡人应主动说明自身的还款能力,请求银行给予一定的宽限期或分期还款。

3.调整消费观念

逾期还款的根本起因是持卡人消费观念的不当。 持卡人应树立正确的消费观念,合理规划消费,避免过度消费。

4.保持良好的信用记录

持卡人应时刻关注本身的信用记录,保持良好的信用状况。一旦发现信用记录受损,应及时选用措修复。

四、结语

民生信用卡逾期1万5可能造成信用危机和法律诉讼。持卡人应充分重视个人信用和财务管理,严格遵守合同约好,及时还款。一旦发生逾期还款,应选用积极措解决以免给自身带来不必要的麻烦和损失。

在利用信用卡的进展中,持卡人应养成良好的消费惯,合理规划消费,避免逾期还款。同时银行也应加强对信用卡逾期的监管及时提醒持卡人还款,减少逾期风险。只有这样,才能确信信用卡市场的健发展。