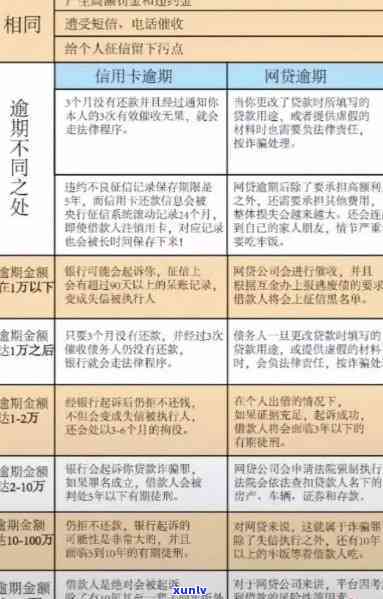

逾期后的信用卡申请策略:哪家银行办理更合适?

# 逾期后的信用卡申请策略:哪家银行办理更合适?

在现代社会信用卡已经成为人们日常生活中不可或缺的金融工具。由于种种起因不少人在利用信用卡的期间或会出现逾期还款的情况。逾期记录会对个人的信用评级产生负面作用,进而作用信用卡的申请。那么对有逾期记录的人而言,逾期后信用卡申请有哪些策略呢?哪家银行办理更合适?本文将为您详细解析。

## 逾期记录对信用卡申请的作用

咱们需要熟悉逾期记录对信用卡申请的影响。一般对于逾期记录越严重,对信用卡申请的影响越大。逾期时间越长、逾期次数越多,银行对申请者的信用评级就越低申请信用卡的成功率也就越低。

逾期记录并非绝对不能申请信用卡。只要逾期情况不是非常严重,申请者仍然有机会成功办理信用卡。以下是部分逾期后的信用卡申请策略:

## 选择适合有逾期记录的人申请的银行

1. 招商银行、平安银行、交通银行

这些银行相对较为宽松对有逾期记录的申请者有一定的包容性。若逾期记录不是很严重,可以尝试在这几家银行申请信用卡。

2. 兴业银行、光大银行

这两家银行的申请条件较为宽松,逾期客户可以尝试申请。特别是兴业银行在各大银行风控收紧的情况下,兴业银行仍然相对低调。

3. 交通银行

交通银行对于逾期记录的容忍度相对较高逾期客户可以尝试申请。

## 拼财力:搬砖办卡

若是逾期情况不严重,可在想要办卡的银行存款5万以上,或购买金融资产。这类 *** 被称为“搬砖办卡”,即通过展示本身的财力来升级申请信用卡的成功率。

## 卡片选择策略

1. 车主朋友

可选 *** 生车车卡,该卡片针对车主有特定的优和权益。

2. 年轻人

能够尝试办理民生in卡,该卡片针对年轻人群有更多的优和活动。

3. 女性朋友

可申请女人花信用卡,该卡片针对女性有更多的优和权益。

## 留意事项

1. 申请过程更加严格

逾期后申请信用卡的过程有可能更加严格,银行会对申请者的信用记录和还款能力实更加细致的审查。

2. 保持良好的信用记录

即使成功办理了信用卡,也要按期还款避免再次逾期。良好的信用记录有助于增进信用评级为将来申请信用卡或其他金融产品提供便利。

## 各家银行信用卡申请难度分析

1. 民生银行

民生银行的信用卡申请相对较为宽松,对于有逾期记录的客户对于,申请成功率较高。

2. 兴业银行

兴业银行在风控方面相对较为宽松,逾期客户能够尝试申请。

3. 光大银行

光大银行的信用卡申请条件也较为宽松,逾期客户能够尝试申请。

4. 招商银行、平安银行、交通银行

这几家银行的信用卡申请难度相对适中,逾期使用者能够按照自身情况选择申请。

## 结论

逾期后的信用卡申请策略需要按照个人的逾期情况、信用评级和财力状况来制定。选择适合有逾期记录的人申请的银行、拼财力、选择合适的卡片类型,以及保持良好的信用记录,都是增强申请成功率的关键因素。同时逾期客户在申请信用卡时,也要做好充分的准备,熟悉各银行的申请条件以便选择最适合本身的银行和信用卡产品。

在现代社会,信用卡已经成为人们生活中不可或缺的一部分。逾期还款虽然会对信用卡申请产生影响,但只要选用正确的策略和步骤,逾期使用者仍然有机会成功获得信用卡,并避免进一步的信用损害。期望本文能为逾期客户在信用卡申请方面提供一定的帮助。