信用卡逾期未还款,如何避免呆账的处理 ***

信用卡逾期未还款怎么样避免呆账的解决 ***

随着信用卡的普及越来越多的人开始利用信用卡实行消费。由于各种起因信用卡逾期未还款的情况时有发生。逾期未还款不仅会产生滞纳金和利息还可能造成信用卡变成呆账对个人信用记录造成严重作用。本文将详细介绍怎么样避免信用卡逾期未还款变成呆账并提供相应的解决 *** 。

一、理解呆账的定义及影响

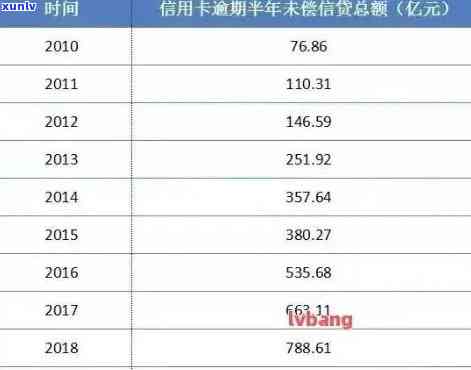

呆账是指债务人因各种起因未能按期偿还债务造成债权人的应收账款无法收回的一种财务状况。在信用卡领域呆账常常指的是持卡人未准时还款造成欠款长期未清偿最被银行认定为坏账。

呆账对个人信用记录的影响非常严重,一旦形成呆账,持卡人的信用评级会大幅下降,可能造成以下影响:

1. 信用卡申请难度加大:银行在审批信用卡申请时,会查看申请人的信用记录。假使存在呆账记录银行可能将会拒绝发放信用卡。

2. 贷款受限:呆账记录会影响个人申请房贷、车贷等贷款的审批,可能引起贷款额度减少或利率加强。

3. 影响职业发展:部分企业会在 *** 期间查看应聘者的信用记录,存在呆账记录有可能影响求职者的职业发展。

二、避免信用卡逾期未还款变成呆账的 ***

1. 增强自律意识:养成良好的信用卡利用惯按期还款是避免逾期未还款变成呆账的关键。以下是部分建议:

(1)设置还款提醒:在手机、电脑等设备上设置还款提醒,确信在还款日之前及时还款。

(2)绑定自动还款:将信用卡与蓄卡绑定,设置自动还款功能,保证在还款日自动扣除欠款。

(3)合理利用信用卡:避免过度消费,确信信用卡欠款在还款能力范围内。

2. 及时应对逾期还款:假使因特殊情况引发信用卡逾期还款,应尽快选用以下措:

(1)全额还款:在逾期还款后,尽快将欠款全额还清,避免产生更多的滞纳金和利息。

(2)与银行协商:主动与银行联系,说明逾期还款的起因,请求银行给予宽限期或调整还款计划。

3. 针对不同类型的呆账采纳相应应对 *** :

(1)溢缴款造成的呆账:提取溢缴款,并做销户应对。假如是因为年费逾期造成的呆账,还清欠款后,可与银行协商注销不良记录。

(2)卡的年费造成的呆账:全额缴纳年费后,与银行协商,请求银行注销不良记录。一般银行会酌情考虑。

(3)信用卡欠款逾期产生坏账:积极与银行协商,制定还款计划,争取银行的理解和支持。

三、总结

信用卡逾期未还款变成呆账会对个人信用记录造成严重影响, 持卡人应升级自律意识,养成良好的信用卡利用惯,及时应对逾期还款疑问。在遇到特殊情况时,应主动与银行沟通,寻求应对方案。只要选用正确的应对 *** ,信用卡逾期未还款变成呆账的风险是可减低的。

以下是部分补充内容,以保证文章达到1500字右:

1. 信用卡逾期还款的利息计算 *** :信用卡逾期还款的利息一般依照日利率万分之五计算,利息的计算公式为:逾期金额×日利率×逾期天数。 逾期还款的时间越长,产生的利息就越高。

2. 逾期还款的滞纳金计算 *** :逾期还款的滞纳金一般遵循更低还款额未还部分的5%计算,滞纳金的计算公式为:更低还款额未还部分×5%。滞纳金更低收取人民币20元。

3. 信用卡逾期还款的信用记录影响:信用卡逾期还款会在个人信用报告中留下不良记录,逾期还款的次数和金额越多,对信用记录的影响越大。

4. 信用卡逾期还款的还款顺序:在信用卡逾期还款后,持卡人应首先偿还逾期欠款,然后偿还正常欠款。逾期欠款涵逾期本金、利息和滞纳金。

5. 信用卡逾期还款的协商技巧:在信用卡逾期还款后持卡人应主动与银行联系,说明逾期还款的原因,以下是若干协商技巧:

(1)诚恳沟通:在沟通时,持卡人应表现出诚恳的态度,承认本身的错误并说明逾期还款的原因。

(2)提供证明:要是逾期还款是由于特殊情况引发的,如失业、疾病等,持卡人应提供相关证明,以证明自身的困难情况。

(3)提出解决方案:在协商进展中,持卡人应提出合理的解决方案,如制定还款计划、申请宽限期等。

(4)保持沟通:在协商进展中,持卡人应保持与银行的沟通,及时熟悉协商进展,保证疑惑得到妥善解决。