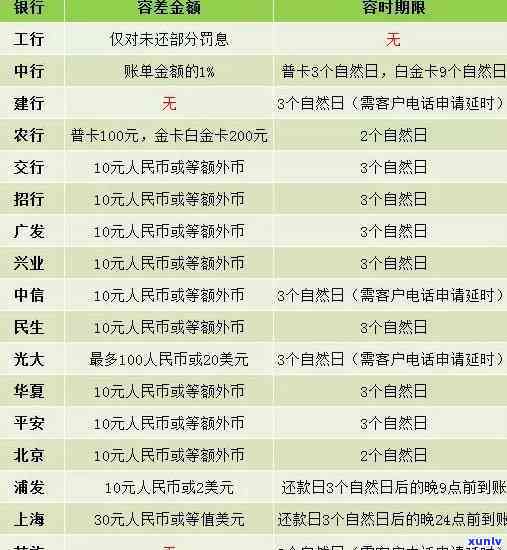

信用卡逾期对房贷申请的影响及解决办法全面解析

好的我可以帮你写一100字的介绍。这介绍应涵信用卡逾期对房贷申请的作用以及解决办法。以下是一个可能的介绍:

信用卡逾期会作用房贷申请。假若一个人的信用卡逾期次数过多银行会认为这个人的信用记录不好从而作用房贷申请。 倘若你有信用卡逾期的情况先还清欠款并且尽量避免再次逾期。你可以通过增进本身的收入、减少支出等形式来改善自身的信用记录。

期望这个回答对你有所帮助!

信用卡逾期的影响及应对办法

信用卡逾期是指持卡人未能按期偿还信用卡账单上的应还款项。这类表现也会对个人信用记录和信用评分产生负面影响,进而影响到个人的信用状况和信用能力。

信用卡逾期的影响主要体现在以下几个方面:

1. 信用评分下降:信用评分是金融机构用来评估个人信用状况的指标之一,逾期还款会造成个人信用评分下降。信用评分低下意味着个人的信用能力受到限制,将来也会难以获得更高的信用额度或申请贷款。

2. 利息和滞纳金:逾期还款信用卡账单将产生高额的利息和滞纳金。这些费用往往以每日递增的办法计算假若逾期时间较长,可能引发还款金额增加几倍甚至更多。逾期还款的结果是持卡人需要额外支付高额的利息费用,增加负担。

3. 限制信用额度:逾期还款会减少持卡人的信用额度,信用卡发行机构有可能减少或消除持卡人的信用额度,使得持卡人在紧急情况下难以利用信用卡实消费。这也会对持卡人的消费能力和生活品质产生一定影响。

4. 影响贷款申请:逾期还款会对个人申请贷款产生影响。在个人申请贷款时,贷款机构常常会查看个人信用记录和信用评分。逾期还款记录显示了个人的不良信用表现将会影响到贷款机构对个人贷款申请的审批。

针对信用卡逾期疑问的解决办法如下:

1. 及时还款:确信按期还款信用卡账单上的应还款项。可设置自动还款功能,保证在还款日之前账户余额充足。也可以设立提醒功能,提醒本身还款日期。

2. 与信用卡发行机构协商:若是有无法按期还清的情况能够主动与信用卡发行机构联系,协商还款计划或申请期。一般而言信用卡发行机构会考虑到个人情况,给予一定的宽限期。

3. 合理规划消费:合理规划个人消费支出避免超出经济承受能力。制定一个详细的预算,明确每月可支配的金额,并依照预算实消费。

4. 管理个人信用信息:监控个人信用报告,确信信息的准确性。假若有错误或过期记录,及时与信用报告机构联系修正。

在面对信用卡逾期难题时,持卡人应选用积极的解决办法避免进一步损害个人信用状况。良好的信用记录对个人的金融生活和未来发展至关要紧,努力维护和建立良好的信用记录是每个人应该努力追求的目标。

发生逾期未超过90天影响房贷吗

问1:逾期未超过90天是不是会影响房贷审批?

答:是的,逾期未超过90天的还款记录也会对房贷审批产生一定的影响。

问2:逾期未超过90天的还款记录为何会影响房贷审批?

答:逾期未超过90天的还款记录显示了借款人在个人信用方面的不良表现,这可能被贷款机构视为不稳定的还款态度,从而影响他们对借款人的信任。

问3:贷款机构对逾期未超过90天的还款记录会怀有哪些顾虑?

答:贷款机构对逾期未超过90天的还款记录有可能担心借款人的财务状况出现疑惑,引起未来还款困难或违约的可能性增加。

问4:逾期未超过90天的还款记录怎么样影响房贷利率?

答:逾期未超过90天的还款记录可能将会引发贷款机构为了弥补风险而提升房贷利率,以保证他们的投资回报。

问5:假若逾期未超过90天的还款记录影响房贷审批还有哪些解决 *** ?

答:借款人可通过增加其他可靠的还款能力证明,如提供收入证明、担保人、或增加贷款额度来缓解贷款机构对逾期未超过90天还款记录的顾虑。

问6:逾期未超过90天的还款记录对房贷审批的影响是不是能够被纠正?

答:是的,倘若借款人在以后的还款中表现良好,并且木有再次出现逾期情况,贷款机构有可能逐渐忽略或减轻逾期未超过90天的还款记录对房贷审批的影响。

问7:贷款机构对逾期未超过90天还款记录是否会考虑借款人的解释或理由?

答:有些贷款机构可能将会考虑借款人的逾期还款起因,如紧急情况或意外,但这并不一定能完全抵消逾期未超过90天还款记录对房贷审批的影响。

问8:逾期未超过90天还款记录对房贷审批的影响是否与借款人信用记录的整体表现有关?

答:是的逾期未超过90天还款记录只是借款人信用记录的一个部分。倘若该信用记录整体上表现良好,贷款机构在审批房贷时有可能对逾期未超过90天的还款记录不那么严格。相反,倘若借款人信用记录整体不良,逾期未超过90天的还款记录有可能加剧房贷审批的困难。

平安普协商还款对的影响及相关还款事宜

平安普协商还款对的影响及相关还款事宜

作为一名拥有15年信用卡利用经验的银行工作人员,我深知协商还款对的要紧性。平安普协商还款是一种解决逾期还款疑问的办法,但对有一定的影响。本文将探讨此类影响,并提供相应的解决方案。

让咱们理解平安普协商还款的概念。当信用卡持卡人无法准时偿还欠款时,能够通过与银行协商制定还款计划,以分期付款或付款的办法来还款。这类协商还款会在个人报告中留下记录,对信用评分产生一定的影响。

协商还款的影响主要体现在信用评分的减少方面。信用评分是评估个人还款能力和信用风险的关键指标。一旦协商还款记录出现在报告中信用评分可能将会下降,这会在未来的借贷期间对个人产生不利影响。例如,银行可能存在对借款金额和利率产生限制,甚至拒绝提供贷款。

那么应该怎么样解决这个疑问呢?

保证在发生逾期还款之前提前联系银行。沟通是解决疑惑的之一步与银行建立良好的沟通渠道可避免多纠纷。银行一般期望客户能够及时还款,假使能提前与银行协商还款计划,可减少信用评分受损的风险,并有机会保持良好的信用记录。

合理制定协商还款计划。与银行协商还款计划时,要按照个人实际情况制定合理的还款方案。保证能够按期还款,并避免再次出现逾期情况。合理的还款计划能够向银行证明个人的还款意愿和能力,减轻信用评分下降的风险。

定期查询个人信用报告也是必要的。信用报告记录了个人的还款情况和信用历,及时熟悉本身的信用状况有助于发现误报或错误记录。倘使发现错误,应及时向机构或银行提供相关证据,以修正信用报告。

建立积极的信用表现。良好的信用记录是保持良好信用评分的根本。及时还款、避免逾期和欠款是建立积极信用行为的关键。定期采用信用卡,并及时还清欠款,有助于维护个人的良好信用记录。

在面对逾期还款时,平安普协商还款是一种解决疑惑的好办法但其对评分有一定的影响。我们能够通过提前沟通,合理制定还款计划,定期查询信用报告和建立积极的信用行为来减轻这类影响。只有保持良好的信用记录,才能在借贷期间获得更多的信任和机会。

平安普协商还款对有一定的影响,但通过正确的应对措,能够减少这类影响并保持良好的信用记录。信用卡持卡人应时刻关注本身的信用状况积极管理个人财务以保证信用评分的稳定和提升。