逾期信用卡的处理方式与信用止付的区别探究

逾期信用卡的解决形式与信用止付的区别探究

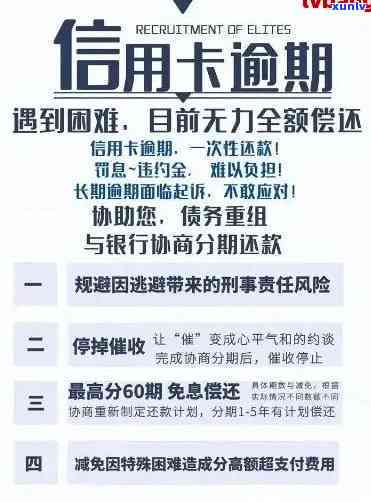

随着信用卡的普及,越来越多的消费者选择采用信用卡实日常消费。信用卡采用期间逾期还款和信用止付这两个难题时常困扰着持卡人。本文将对逾期信用卡的应对办法以及信用止付的区别实深入探究,帮助持卡人更好地理解这两个概念,以便在遇到难题时可以妥善解决。

一、逾期信用卡的应对形式

1. 熟悉逾期止付的初始状态

当持卡人未能在信用卡还款期限内偿还欠款达到银行规定的逾期天数后,银行将选用逾期止付措。此时,持卡人需要及时熟悉逾期止付的初始状态,以便选用相应的措。

2. 及时与发卡行联系

信用卡逾期被止付后,作为持卡人,咱们应立即与发卡行取得联系。在 *** 中,向银行工作人员说明逾期起因,并表达出愿意尽快偿还欠款的意愿。

3. 协商还款计划

在联系发卡行后,持卡人可以与银行工作人员协商制定还款计划。按照自身经济状况,合理规划还款金额和期限确信尽快还清欠款。

4. 申请解除止付

在协商还款后,持卡人可以向发卡行申请解除止付。银行工作人员会核对身份信息无误后,解除信用卡止付。

二、信用止付的区别

1. 持卡人主动提出的信用止付

若是先前是持卡人本身提出信用卡止付的话只需要跟银行取得联系提出解除信用卡止付功能即可。在银行工作人员核对身份信息无误后,即可解除信用卡止付。

2. 银行主动实的信用止付

与持卡人主动提出的信用止付不同,银行主动实的信用止付常常是由于持卡人逾期还款或其他违规表现造成的。在这类情况下,持卡人需要先偿还欠款然后才能申请解除止付。

三、逾期信用卡的解决形式与信用止付的区别

1. 应对主体不同

逾期信用卡的应对 *** 中持卡人需要主动与发卡行联系,协商还款计划,并申请解除止付。而信用止付则分为持卡人主动提出的信用止付和银行主动实的信用止付。在前者中,持卡人只需与银行联系解除止付;在后者中,持卡人需要先偿还欠款,再申请解除止付。

2. 应对起因不同

逾期信用卡的应对 *** 主要是因为持卡人未能在还款期限内偿还欠款引发信用卡账户欠款逾期。而信用止付的原因则更加多样,涵持卡人主动提出的信用止付和银行因持卡人违规表现而实的信用止付。

3. 解决结果不同

在逾期信用卡的应对形式中,持卡人在协商还款并偿还欠款后能够申请解除止付恢复信用卡的正常利用。而在信用止付中,持卡人需要先偿还欠款,然后才能申请解除止付。要是持卡人无法在规定时间内偿还欠款,银行也会选用进一步的措,如减少信用卡额度、暂停信用卡利用等。

四、结论

逾期信用卡的解决形式与信用止付虽然都与信用卡采用有关但在应对主体、应对原因和解决结果方面存在明显区别。持卡人在利用信用卡时,应养成良好的还款惯,避免逾期还款和信用止付的发生。一旦遇到逾期信用卡或信用止付的疑问,应及时与发卡行联系,选用合理的解决 *** ,保障信用卡的正常采用。

在日常生活中,我们应充分理解信用卡的相关知识,合理利用信用卡,避免因逾期还款和信用止付而给自身带来不必要的麻烦。同时银行也应加强对信用卡利用的监管,保护持卡人的合法权益,共同维护信用卡市场的健发展。