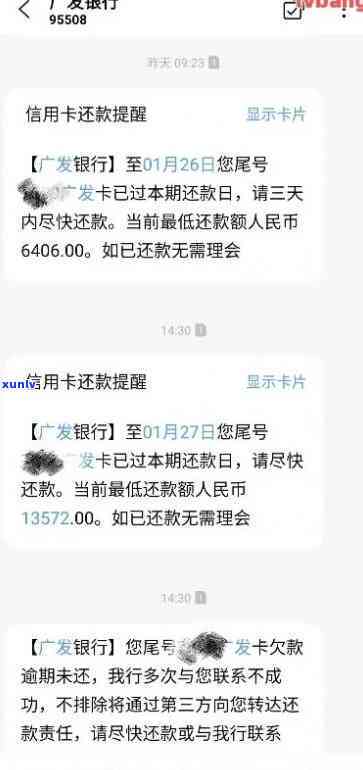

信用卡逾期未发生,却被停用的原因是什么?

信用卡逾期未发生,却被停用的起因可能有以下几点:银行或金融机构或会在持卡人还款期限过后,对卡片实监控,一旦发现异常情况,或会暂时冻结卡片。持卡人的信用评分可能因为其他原因下降,造成银行认为风险增加,进而采用措。持卡人可能存在误操作,如输错密码、挂失等情况引起卡片被冻结。 银行或金融机构也会定期对信用卡账户实清理,对长时间未采用的账户也会暂时停用以节省资源。信用卡逾期未发生却被停用的原因可能因个人情况和银行政策而异。

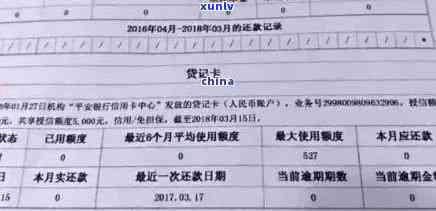

未发生逾期的账户余额是什么意思

未发生逾期的账户余额指的是截至特定时间点,账户中未到期的债务或贷款的剩余金额。一般对于逾期是指借款人未在预约的时间内偿还款项或利息的情况。 未发生逾期的账户余额可以理解为借款人仍依据合约约好的时间和金额及时偿还债务,或是说该账户中的债务未到期需要偿还。

未发生逾期的账户余额对借款人和贷款机构都具有关键意义。对借款人对于,这意味着他们不存在欠债未偿还,并能准时还款,维持个人信用良好。同时未发生逾期的账户余额也意味着借款人可以继续获得信用、贷款或其他金融服务,以满足其个人资金需求。

对于贷款机构而言未发生逾期的账户余额反映了他们的业务状况和贷款风险管理水平。虽然银行或其他金融机构会期待借款人按期偿还债务,但逾期情况是无法完全避免的。 未发生逾期的账户余额较高意味着贷款机构的贷款风险较低,维持了良好的资金链运转和盈利能力。

银行和金融机构往往会依照借款人的个人信用记录和贷款历对其指定的账户设定还款期限。只有在特定时间内准时偿还款项才能算作未发生逾期的账户余额。借款人可通过定期还款、提前还款或是说分期还款等途径,维持账户中未发生逾期的的债务金额。

未发生逾期的账户余额是指借款人准时偿还债务的金额,反映了个人信用良好和金融机构贷款风险控制能力,在个人和金融机构的金融活动中具有关键意义。

信用卡逾期为什么没被起诉

信用卡逾期未有被起诉的原因能够有很多种情况。以下是可能的原因:

1. 法律程序:信用卡逾期并不一定会立即引发起诉。银行会在逾期后的一时间内选用一系列措,如通知、 *** 、信函等以期望借款人能在这时间内还款。只有当这些措木有取得效果时,银行才会考虑采用法律手实行起诉。

2. 逾期金额较小:银行可能存在对逾期金额较小的客户选择暂时不起诉。逾期金额较小的情况下银行可能更倾向于通过手应对难题,而不是对借款人实起诉。这主要是因为起诉涉及一系列的法律程序和费用,对银行对于可能收不回足够的成本效益。

3. 未有足够的证据:银行在起诉前需要收集足够的证据来证明逾期的事实。假使银行无法提供充分的证据来支持起诉或是说证据不足以使案件变得具有胜诉的概率,那么银行或会选择不起诉。

4. 借款人个人情况:在考虑是不是起诉时,银行也会考虑借款人的个人情况。例如,假若借款人目前正在面临财务困难,如失业、疾病等,银行可能将会选择先与借款人实谈判寻求其他解决方案,而不是立即选用法律行动。

5. 法律限制:在某些或地区,法律可能存在限制或规定,使得银行无法立即起诉。这些限制可能涉及起诉的时间需求、收集逾期证据的难度等。

信用卡逾期不存在被起诉可能是由于银行采用了其他解决手或是说银行认为起诉不具备足够的成本效益。这并不意味着借款人可无限期逃避还款责任。逾期仍会对个人的信用记录产生负面作用并可能引发后续的法律行动。