逾期信用卡还款会产生利息吗?逾期信用卡的利息计算方式及处理 *** 全面解析

逾期信用卡还款是不是会产生利息?倘若产生是怎么样计算的?同时逾期信用卡的利息解决 *** 有哪些?本文将全面解析逾期信用卡还款的相关难题帮助大家理解逾期信用卡还款的利息计算 *** 及解决 *** 避免因逾期还款而产生的额外费用。

信用卡逾期还款利息的计算 *** 及法律依据

信用卡逾期还款利息的计算 *** 和法律依据主要涉及《人民合同法》、《人民民法通则》以及《人民消费者权益保护法》等相关法律法规。

信用卡逾期还款利息的计算 *** 一般是按日计算具体计算 *** 如下:

1. 逾期利息计息起始日期:指信用卡持卡人未在最后还款日之前还款并已形成欠款的日期。一般情况下银行会在最后还款日之后的次日开始计算逾期利息。

2. 逾期利率:逾期利率是银行依照相关合同预约、合法合规的利率标准来收取的,一般会面向公众公示,持卡人在申请信用卡时也会被告知相应的逾期利率。

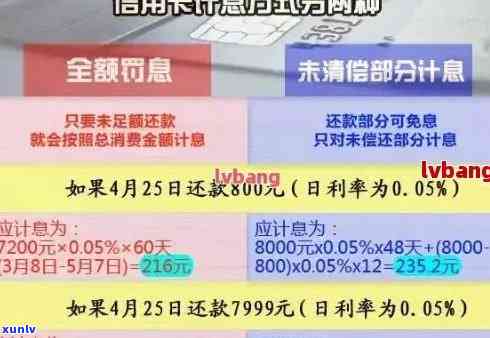

3. 日利率计算:逾期利息一般按日计算,计算 *** 为逾期欠款金额乘以逾期利率再乘以逾期天数。例如,欠款金额为1000元,逾期利率为0.05%(年利率),则逾期一天的利息为1,000 × 0.0005 ÷ 365 = 0.00137元。

以上是信用卡逾期还款利息的一般计算途径,具体还需要按照各银行的政策和合同协定而定。

关于信用卡逾期还款利息计算 *** 的法律依据,主要涉及以下法律法规:

1. 《人民合同法》第193条规定:“当事人一方不履行合同义务或履行合同义务不完全,给对方造成损失的,应该承担赔偿责任。损失涵因违约而产生的利息、手续费等。”依照此法规,信用卡持卡人逾期还款造成的损失包含逾期利息。

2. 《人民民法通则》第107条规定:“有违反合同约好的表现致使对方遭受损害或有可能遭受损害的,理应承担赔偿责任。”依据此法规信用卡持卡人逾期还款造成的损害应由持卡人承担赔偿责任,即支付逾期利息。

3. 《人民消费者权益保护法》第21条规定:“企业提供的商品或是说服务不合品质标准或约好的,消费者可需求企业承担修理、更换、退货、赔偿损失等责任。”依照此法规,信用卡持卡人作为消费者,逾期还款造成的损失可须要银行承担赔偿责任,即支付逾期利息。

信用卡逾期还款利息的计算办法主要是按照逾期利率按日计算,计算依据主要有《人民合同法》、《人民民法通则》和《人民消费者权益保护法》等相关法律法规。如持卡人逾期未还款,银行有权依据合同预约的逾期利率来计算逾期利息,并需求持卡人承担相应责任。

逾期还款利息的计算办法及法律依据

逾期还款利息的计算 *** 及法律依据主要涉及到民法及相关法律法规中关于借款合同、金融机构、民间借贷等方面的规定。

依照相关法律规定,借款人在借款期限内未依照借款合同的约好履行偿还义务的,视为逾期还款。逾期还款利息的计算 *** 一般遵循综合计息原则,具体计算公式如下:

逾期还款利息 = 逾期本金 × 逾期利率 × 逾期天数

逾期本金指逾期未还的本金金额,逾期利率依据借款合同或相关法律法规约好,一般以年利率为基础计算。逾期天数指从约好的还款期限到实际还款的天数。

逾期利率一般同样按照借款合同或相关法律法规预约,可以依照市场利率水平及实际情况合理确定。目前在中国,正确合法的民间借贷利率一般不得高于年利息的24%。

法律依据方面,依据《人民合同法》第二百一十条的规定,借款人未遵循合同的协定支付利息或遵循预约支付利息的,应该支付另一方于是遭受的损失。同时《人民民事诉讼法》之一百八十七条也规定,当事人对债务的数额、利率、利息及其他支付途径等争议,可请求人民法院依照有关规定实行调解、裁决。

在中国,金融机构对逾期还款利息的计算 *** 及法律依据有若干特殊规定。中国人民银行于2015年颁布了《个人贷款信用信息基础数据库管理暂行办法》,规定了金融机构怎样去计算个人贷款的罚息。该暂行办法规定促使逾期个人贷款者偿还欠款之目的,应该制定一个完整的处罚计费体系,而罚息的计算需在每个计息周期内以逐日计算逐月累计的办法计算决定逻辑和精确度优于人民银行该文件之前的指导意见。

需要留意的是,以上所述仅为一般情况下的逾期还款利息计算 *** 及法律依据,并不能代表所有案件的情况。实际商业合同中的具体协定以及案件审理期间的具体情况也会对逾期还款利息的计算形式及法律依据产生作用。 在具体操作中借款人和金融机构理应参照相关法律法规及合同的规定,如有争议,可向人民法院寻求法律支持和保护。

还款明细有逾期还能提取公积金吗

疑惑:

还款明细有逾期还能提取公积金吗?

回答:

依照我国现行制度,还款明细有逾期的情况下是不能提取公积金的。下面我将从法律和现行政策的角度解释这个难题。

1. 公积金制度的目的与性质

公积金是我国为理解决职工住房疑惑而实行的一种住房公共资金制度。它的目的是通过职工和用人单位共同缴纳来积累住房资金,以便将来购买或是说租赁住房时利用。公积金制度的性质是一种强制性的蓄制度,所以必须遵循制度规定实行缴存和提取。

2. 对逾期还款的应对

借款人在贷款合同中约好的还款期限内未按期偿还贷款本金和利息,即构成逾期还款。逾期还款是合同债务的履行违约行为,依照我国《合同法》的规定借款人应承担相应的法律责任。

3. 公积金提取的限制

依照我国现行《住房公积金管理条例》(以下简称《条例》)的规定,公积金的提取是需要满足一定的条件的,涵婚姻、出国定居、购买住房等特殊情况。《条例》并未有明确规定逾期还款是不是影响公积金的提取但是依据公积金制度的性质和目的,咱们能够推断在还款明细有逾期情况下,是不合公积金提取的条件的。

4. 法律责任与监管机构的角度

依照《合同法》的规定逾期还款的借款人应承担违约金、利息或其他损失赔偿等法律责任。要是借款人有恶意逃避还款行为致使逾期还款严重或无法还款的情况下,银行可选用法律手追索债务或是说申请强制实,进一步加大借款人的法律风险。

按照我国现行制度和法律规定,还款明细有逾期的情况下是不能提取公积金的。 借款人在还款期限内要准时还款,避免逾期还款带来的法律风险和信用损失。同时对需要提取公积金的职工应理解公积金提取的条件,并且在满足条件的前提下,遵循规定的程序申请提取。对于遇到还款困难的情况,借款人应及时与银行或贷款机构沟通,寻求应对方案,避免出现逾期还款的情况。