2021年光大信用卡逾期新法规,逾期率与利息详解:43000逾期一年协商攻略

您好依据您的标题我熟悉到您想熟悉2021年光大信用卡逾期新法规逾期率与利息详解:43000逾期一年协商攻略。依据这个标题我可以为您介绍一下这个难题。

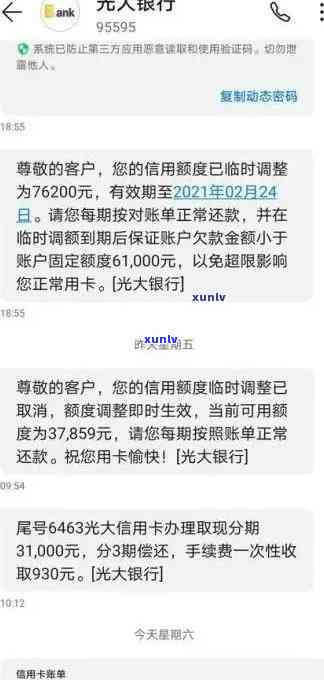

2021年光大信用卡逾期新法规出台后对逾期还款的客户将会收取更高的利息和罚款。要是您的信用卡逾期超过一年那么您需要与银行实协商并且在协商进展中需要提供部分证明材料。倘若您可以成功协商那么您需要支付一定的手续费和利息。但是假如您不存在成功协商那么银行将会采用部分法律手来追讨欠款。

期待这些信息能够帮助到您。假使您还有其他难题或是说需要更详细的解答请随时告诉我哦!

2021年中国银行信用卡逾期新法规

2021年中国银行信用卡逾期新法规

债务规划师的角色是助人应对各种债务疑惑。其中,信用卡逾期疑惑是众所周知的大疑惑。 今年中国银行发布了一项新的信用卡逾期新法规,以帮助人们应对高额的信用卡欠款和免除不必要的利息和罚款。为此,我将在本文中探讨新的信用卡逾期新法规,提供建议以帮助人们解决信用卡逾期疑问。

熟悉新的信用卡逾期新法规

在熟悉新的信用卡逾期新法规的作用之前,让咱们先概述一下其规则。

银行确定了

2021新规信用卡逾期金额算利息吗

2021年新规,信用卡逾期金额将开始计算利息。这对信用卡客户对于是一个必不可少的变化,因为信用卡逾期将不再仅仅是一种罚款,而是一种真正的负债。这也将促进信用卡客户更加谨地采用信用卡以及早日清偿逾期款项。

解释

在过去,当信用卡客户逾期还款,信用卡银行多数情况下会向客户收取一定的逾期罚款,而逾期的本金则会继续累计利息,但逾期款项本身并不存在计算利息。这有时会引起信用卡逾期金额继续增加,因为客户逾期还款越长时间,罚款就越多。

而按照新规定2021年以后,信用卡逾期金额将开始计算利息。这意味着,即利使用者已经支付了逾期罚款,逾期本金仍将会继续产生利息,进一步增加客户的债务。

起因

信用卡逾期金额计算利息的主要起因是,这将促进客户更加谨地采用信用卡,并尽快偿还逾期款项。 这一政策还有助于保护银行的财务稳定和消费者的金融健。银行更容易追回逾期款项,而消费者也会更清晰地理解本人的金融责任,从而更加谨地采用信用卡,避免超出本人的承受能力。

实例

以一名信用卡客户为例,要是他在最后还款日前未能还清信用卡账单,他将被追加逾期利息。假设他的账单总额为1,000元,其中有500元需于最后还款日还清。要是他只支付了300元,则剩余200元将被视为逾期本金。倘若逾期还款超过一个月,信用卡银行将会为这200元产生利息,利息的计算办法可能因银行而异。要是银行的逾期利率是每日万分之五,那么一个月的逾期利息可能存在高达100元。这样,这位信用卡客户需要支付的债务将增加到300元 (原来的200元加上100元的逾期利息)。

结论

尽管信用卡逾期金额计算利息是一个新的政策,但它将对信用卡使用者以及信用卡银行都有积极的作用。对客户对于,他们将更加小心地利用信用卡,并尽快偿还逾期款项,以避免高额的利息费用。而对银行而言,这意味着更少的财务风险与收益更高。