未开通信用卡是否影响及贷款:需要注销吗?

一、序言

在当今社会信用卡已经成为人们日常生活中不可或缺的金融工具。有些人在申请信用卡后由于种种起因并未激活利用。那么未开通的信用卡是不是会作用个人及贷款呢?本文将围绕这一难题实行探讨并给出相应的建议。

二、未开通信用卡对个人的作用

1. 信用卡申请记录上报告

申请信用卡时银行会对申请人的信用状况实查询,并将查询结果记录在报告中。即使信用卡未激活,这一申请记录也会在报告中显示。 未激活的信用卡会影响个人。

2. 逾期风险

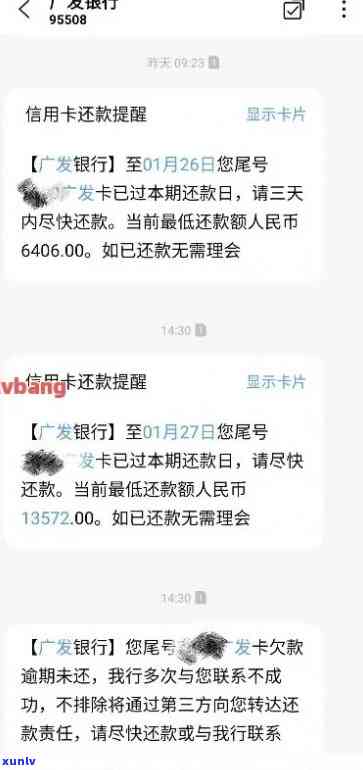

未激活的信用卡可能产生年费或制卡费。若持卡人未关注到这一点未及时还款,就会产生逾期记录。逾期记录会影响个人,对今后的贷款申请产生不利影响。

3. 授信总额度变化

未激活的信用卡会影响个人的持卡总数和授信总额度。一旦持卡数量及授信额度过高,将会影响银行对贷款申请的资信审核。

(1)一:未激活信用卡对个人的影响

三、未开通信用卡对贷款的影响

1. 贷款额度减少

未激活的信用卡可能使银行对申请人的还款能力产生质疑,从而引发贷款额度减少。

2. 贷款利率增强

银行在审批贷款时,会参考申请人的报告。若报告中显示有未激活的信用卡,银行也会认为申请人的信用状况不佳,从而增进贷款利率。

3. 贷款审批困难

未激活的信用卡可能致使申请人的授信总额度过高,从而影响贷款审批。

(2)二:未开通信用卡对贷款的影响

四、怎样应对未开通的信用卡

1. 注销信用卡

若信用卡长期未激活,且持卡人认为该卡无用,可选择注销信用卡。注销信用卡可以减少授信总额度,避免逾期风险。

2. 养卡

若持卡人认为信用卡有一定的实用价值,可以选择养卡。养卡能够升级信用卡的额度,有利于今后的贷款申请。

3. 关注信用卡年费政策

在申请信用卡时要理解银行的年费政策。有些银行规定未激活的信用卡不收取年费。若持卡人未激活的信用卡不产生年费,能够考虑继续持有。

(3)三:怎样去应对未开通的信用卡

五、结论

未开通的信用卡对个人及贷款会产生一定的影响。为避免不必要的风险,建议持卡人依据自身需求,合理解决未开通的信用卡。若信用卡长期未激活,且无实用价值,建议注销信用卡;若认为信用卡有一定的实用价值,可选择养卡。在申请信用卡时,要熟悉银行的年费政策,避免逾期风险。

(4)四:结论

(注:本文仅为探讨具体操作请以实际情况为准。)