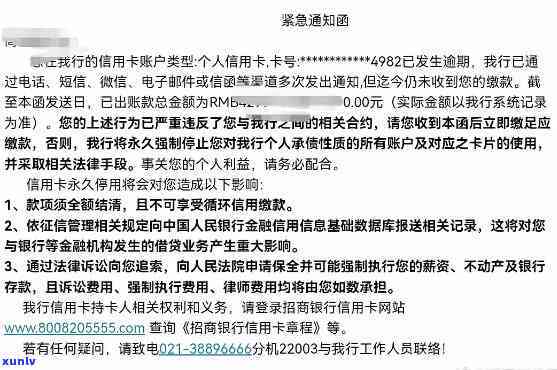

收到非本人手机号的信用卡逾期短信,如何处理?

当你收到不是你本人的手机号的信用卡逾期短信时首先要确认这是不是是一个错误。有时候银行或信用卡公司有可能出现信息录入错误的情况。你可以回复短信告知他们这个号码不是你的并询问怎样应对这个难题。要是确认这是一个真实的逾期通知那么你需要立即联系银行或信用卡公司核实你的情况并制定还款计划。同时也要关注保护个人信息避免再次发生类似的情况。

信用卡非本人消费怎样去解决

信用卡非本人消费怎样应对

信用卡非本人消费的难题在法律行业中并不罕见。当个人或公司在发现信用卡上存在非本人消费时应采用哪些法律措来解决这些情况呢?本文将从合同法、民事责任以及信用卡盗刷等方面来探讨信用卡非本人消费的合法应对 *** 。

一、合同法的适用

合同法中的无效合同条款可以作为解决信用卡非本人消费的法律依据。依据合同法第二十九条以欺诈、胁迫手订立的合同无效。 信用卡非本人消费可被视为欺诈表现从而使其合同无效。

信用卡公司和持卡人之间的信用卡合同中往往包含了关于合理采用信用卡的规定。要是信用卡持卡人可提供证据证明消费表现并非本人所为那么信用卡公司可能将会依据合同中的规定承担相应的责任。

二、民事责任的追究

对信用卡非本人消费的行为,个人或公司有权向消费者提起民事诉讼。在该诉讼进展中,持卡人或公司需要提供证据,证明消费行为的非本人所为以及该消费行为给自身带来的经济损失。

假使法院确认了信用卡非本人消费的事实,那么消费者将承担相应的民事责任,包含赔偿持卡人或公司所遭受的经济损失以及相关的诉讼费用。

三、信用卡盗刷的法律规定

对信用卡盗刷的行为,我国《刑法》中有明确的规定。按照刑法第二百三十八条,盗窃信用卡、借记卡、存折或是说信用卡、借记卡密码、存折密码、动态口令等具有货币、结算、存取等功能的物品或信息的,处三年以下有期刑、拘役或管制,并处或单处罚金。

这意味着,在涉及到信用卡非本人消费的情况下,假使能够获得确凿的证据证明他人盗窃了信用卡信息实消费,那么这个人或会受到刑法的惩罚。此时,信用卡持卡人或公司能够向公安机关报案,并依照相关法律规定追究犯罪者的刑事责任。

信用卡非本人消费是一个不容忽视的法律疑问,对个人和企业而言都可能带来巨大的经济损失。解决此类情况可采用合同法的无效合同条款、提起民事诉讼以及追究信用卡盗刷的法律规定。 当发现信用卡非本人消费时,个人或公司应该及时采用法律措来保护自身的利益。

信用卡短信费造成的逾期怎样去解决

信用卡短信费造成的逾期怎样去解决

在日常生活中,很多人都会采用信用卡实消费。而随着技术的发展银行和信用卡发行机构也开始通过短信来提醒持卡人还款和消费情况。但有时候,由于若干特殊起因,持卡人有可能错过短信费用的支付,从而致使逾期。对于这类情况,若干常见疑惑如下:

1. 信用卡短信费是什么?

信用卡短信费是指银行或信用卡发行机构向持卡人发送的账单提醒、还款提醒等短信服务所产生的费用。这些费用常常在持卡人的信用卡账单中明确列出。

2. 信用卡短信费用逾期会怎样?

倘若持卡人在规定时间内未支付信用卡短信费用,就会被视为逾期。逾期会致使信用记录受损,甚至可能被追加罚金或高额利息。

3. 逾期信用卡短信费用应该怎么样解决?

面对信用卡短信费用的逾期,持卡人应该尽快联系银行或信用卡发行机构,并说明逾期的起因。有些情况下,银行也会给予宽限期或特殊应对。

4. 怎样避免信用卡短信费用逾期?

为了避免信用卡短信费用的逾期,持卡人可通过多种途径来规避。比如,能够在每月规定的时间内设定自动扣款来支付短信费用,或关注账单日程,保障在规定时间内手动及时支付。

信用卡短信费的逾期难题是一个较为常见的情况。对于此类情况,持卡人首先应该及时理解有关规则,避免逾期产生。若是无法避免逾期,也应该尽快与银行或信用卡发行机构联系,尝试协商解决。然而需要提醒的是,以上情况适用于大多数银行和信用卡发行机构,在不同机构中具体情况可能存在有所差异。

信用卡短信费用的逾期疑问是一个较为常见的情况。对于这类情况,持卡人首先应该及时理解有关规则,避免逾期产生。假若无法避免逾期,也应该尽快与银行或信用卡发行机构联系,尝试协商应对。然而需要提醒的是,以上情况适用于大多数银行和信用卡发行机构,在不同机构中具体情况可能存在有所差异。