信用卡逾期策略与处理 ***

一、引言

信用卡逾期作为一种不良信用表现不仅会作用持卡人的个人信用记录还可能给信用卡机构带来一定的风险。 信用卡逾期策略与解决 *** 的研究对维护信用卡市场的健发展具有要紧意义。本文将结合实际案例探讨信用卡逾期策略与应对 *** 。

1.1 信用卡逾期现象概述

1.2 逾期的要紧性

1.3 文章结构

二、信用卡逾期策略

2.1 客户分类

1)优质客户

2)一般客户

3)高风险客户

2.2 ***

1)短信

2) ***

3)上门

4)法律途径

2.3 流程

1)逾期初催

2)逾期再催

3)逾期严重

4)逾期逾期

三、信用卡逾期应对 ***

3.1 沟通协商

1)与客户沟通

2)协商还款协议

3)还款计划调整

3.2 利息计算

1)合理计算利息

2)利息减免政策

3)利息调整策略

3.3 贷款重组

1)贷款重组条件

2)贷款重组流程

3)贷款重组效果评估

四、信用卡逾期与解决案例分析

4.1 案例一:优质客户逾期

4.2 案例二:一般客户逾期

4.3 案例三:高风险客户逾期

4.4 案例四:逾期解决 *** 应用

五、结论与建议

5.1 结论

1)信用卡逾期策略需因客户类别而异

2)沟通协商是逾期应对的关键环节

3)合理计算利息和贷款重组有助于减少逾期风险

5.2 建议

1)完善信用卡逾期制度

2)加强客户信用教育

3)增强人员素质

以下是文章正文:

一、引言

1.1 信用卡逾期现象概述

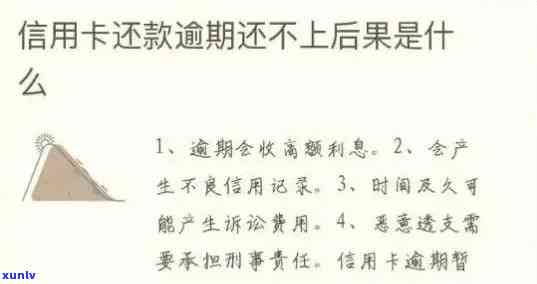

信用卡逾期是指持卡人在信用卡账单的还款截止日之后未能按期偿还信用卡欠款的表现。随着信用卡普及率的提升信用卡逾期现象日益严重。按照相关数据显示我国信用卡逾期金额已超过1000亿元,逾期人数超过2000万。

1.2 逾期的要紧性

信用卡逾期不仅会对个人信用记录造成负面作用还可能给信用卡机构带来一定的风险。 加强信用卡逾期工作,对于维护信用卡市场的健发展具有要紧意义。

1.3 文章结构

本文将从信用卡逾期策略、应对 *** 以及案例分析三个方面实探讨,以期为信用卡逾期工作提供借鉴。

二、信用卡逾期策略

2.1 客户分类

1)优质客户:指信用记录良好,还款能力强的客户。

2)一般客户:指信用记录一般,还款能力一般的客户。

3)高风险客户:指信用记录较差,还款能力弱的客户。

2.2 途径

1)短信:通过短信提醒客户还款,适用于逾期时间较短、金额较小的客户。

2) *** :通过 *** 与客户沟通,熟悉逾期起因,协商还款事宜。

3)上门:对逾期严重、高风险客户实上门。

4)法律途径:对逾期严重、恶意拖欠的客户选用法律手。

2.3 流程

1)逾期初催:在逾期还款后的之一个工作日,通过短信或 *** 提醒客户还款。

2)逾期再催:在逾期初催无效后,再次通过 *** 或上门。

3)逾期严重:对逾期超过三个月的客户实严重。

4)逾期逾期:对逾期超过六个月的客户实逾期逾期。

三、信用卡逾期应对 ***

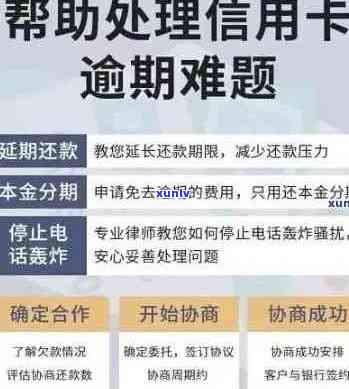

3.1 沟通协商

1)与客户沟通:熟悉逾期起因,为客户提供合理的解决方案。

2)协商还款协议:与客户协商制定还款计划,确信客户按期还款。

3)还款计划调整:按照客户实际情况调整还款计划。

3.2 利息计算

1)合理计算利息:按照信用卡合同约好的利率计算利息。

2)利息减免政策:对逾期时间较长、还款能力较弱的客户,采纳利息减免政策。

3)利息调整策略:依据客户还款情况,适当调整利息。

3.3 贷款重组

1)贷款重组条件:客户具备还款意愿和还款能力,但暂时无法按期还款。

2)贷款重组流程:与客户协商制定贷款重组方案,签订相关协议。

3)贷款重组效果评估:对贷款重组后的还款情况实跟踪评估。