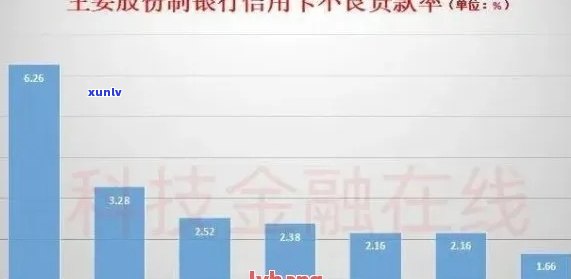

2022年信用卡逾期总额是多少:全年数据解析与比较

您好2022年信用卡逾期总额是多少?我不太明白您的疑问。请问您需要熟悉哪个银行的信用卡逾期总额呢?或您可以提供更多的信息例如统计局发布的数据等这样我才能更好地回答您的难题。谢谢!

2021年全年逾期数据

2021年全年逾期数据

(一)简介

2021年是一个特殊的年份全球受到了的冲击各行各业都不同程度地受到作用法律行业也不例外。在这一年的逾期数据中咱们能够看到部分独有的趋势和变化。

(二)整体逾期趋势

依照数据统计2021年整体逾期率呈现出下降的趋势。这主要得益于采用的一系列政策措和相关企业的积极应对。随着逐渐得到控制经济活动逐渐恢复逾期情况得到了一定的缓解。

(三)不同行业的逾期情况

1. 金融行业

金融行业一直是逾期数据的关注点之一。2021年由于金融市场的动荡不安和经济的不确定性金融行业的逾期情况有所上升。其是受到冲击较大的小微企业和个人贷款逾期率普遍较高需要加大对相关风险的监控和预防。

2. 房地产行业

房地产行业在2021年逾期数据中表现较好这与出台的一系列房地产调控政策密不可分。通过限购、限贷等手有效控制了房地产市场的泡沫化风险从而减低了逾期情况的发生。

3. *** 借贷行业

*** 借贷行业在过去几年中快速发展但也伴随着逾期风险的增加。2021年监管部门加强了对 *** 借贷行业的监管力度收紧了准入门槛,整治了行业乱象,有效减少了逾期情况。

4. 实体经济行业

受冲击较大的实体经济行业,如餐饮、旅游等,逾期情况仍然相对较高。由于影响了相关行业的正常经营,多企业面临着现金流断裂的困境,逾期风险相对较大。

(四)逾期风险管理措

1. 加强风险评估和控制

面对逾期风险,各行业应加强风险评估和控制。通过建立完善的风险评估模型,以及加强对贷款人信用情况和还款能力的审核,能够有效减少逾期情况的发生。

2. 建立多层次的逾期管理制度

建立多层次的逾期管理制度,涵逾期预警机制、机制等,可及时识别和应对逾期情况。通过提前介入和积极,可减低逾期损失,保护相关利益方的权益。

3. 强化合同管理和法律意识

加强对合同管理和法律意识的培训,使各方都清楚合同的约效力和相应责任,减少逾期情况的发生。同时加大对逾期追偿的法律手运用,维护相关权益的合法性和权威性。

2021年全年逾期数据呈现出整体下降的趋势,但不同行业之间仍然存在差异。为了应对逾期风险,各行业需要加强风险评估和控制,建立多层次的逾期管理制度,并强化合同管理和法律意识。只有通过科学有效的措,才能进一步减低逾期风险,保护相关利益方的权益。

花呗借呗2023年逾期人数多少了

花呗借呗2023年逾期人数的预测涉及多个因素,包含经济环境、借贷市场的发展状况、个人信用水平等。以下将从不同角度实分析并预测未来花呗借呗的逾期人数。

1. 经济环境因素

经济环境对借贷市场有关键影响。假设2023年经济增长势头稳健,劳动力市场稳定,个人收入水平增长,那么借呗客户逾期风险将相对较低。假使经济增长放缓,劳动力市场不稳定,个人收入增长乏力,则可能引起部分借呗客户还款压力增加,逾期人数上升。

2. 借贷市场发展状况

借贷市场的发展状况也会对逾期情况产生影响。假使2023年借贷市场继续保持健发展,合规严格,借呗平台妥善管理风险,那么逾期人数将相对较低。若是借贷市场存在乱象、监管不力,或是说平台管理风险不到位,那么逾期人数将有可能增加。

3. 个人信用水平

个人信用水平是判断逾期情况的必不可少指标。花呗借呗作为互联网借贷平台,通过客户的个人信用评估决定是不是给予借款,并在借款期间利用风控手实风险把控。倘若2023年借呗客户整体信用水平较高,意味着借款人有良好的还款能力和意愿,那么逾期人数将相对较低。相反,倘若借呗客户整体信用水平较低,那么逾期人数也会增加。

预测花呗借呗2023年逾期人数需要考虑多个因素,并且由于这些因素的复杂性和不确定性,无法给出具体的数字。但从整体趋势来看,倘若经济增长稳定、借贷市场规范发展、借呗使用者信用水平较高,那么逾期人数可能相对较低;相反,要是经济增长不稳定、借贷市场存在乱象、借呗使用者信用水平较低,那么逾期人数可能将会增加。在这样的背景下,花呗借呗平台应加强风险管理和信用评估,提升借呗使用者的还款能力和意愿,以减少逾期风险。

2022信用卡逾期新规定70条解读

2022信用卡逾期新规定70条解读:

难题一:新规定对信用卡逾期的定义有哪些变化?

依照2022信用卡逾期新规定的之一条,信用卡逾期指的是持卡人未能依照约好时间偿还信用卡账单中的更低还款额。相较于旧规定,新规定对信用卡逾期的定义不存在发生明显的变化。逾期的表现仍然是指未能按期偿还信用卡账单的更低还款额。

例如,假设某信用卡账单的最后还款日是每月的5号,更低还款额为1000元。依照新规定,假若持卡人在5号之前未有偿还1000元或以上的款项,即被视为信用卡逾期。

疑惑二:新规定对信用卡逾期的罚息标准有何改变?

依照新规定的第十三条,信用卡逾期将被收取罚息,但不得高于年利率的24倍。具体的罚息标准则依照以下 *** 计算:逾期未超过30天的罚息依照未还款金额的1%计算,逾期超过30天但不超过90天的罚息遵循未还款金额的2%计算,逾期超过90天的罚息依照未还款金额的3%计算。

举个例子,假设某信用卡账户逾期未还款1000元按照新规定,逾期未超过30天,则罚息为1000元×1% = 10元。

疑问三:信用卡逾期会对个人报告产生哪些影响?

依照新规定的第五十二条,信用卡逾期将会对个人报告产生不良记录。这些不良记录对个人评分会产生负面影响,减少个人信用等级,从而可能致使个人在未来申请贷款、信用卡等金融服务时遇到困难。

例如某人信用卡逾期超过30天,不仅会被收取罚息,还会在个人报告中留下不良记录。倘使他在未来几个月内申请贷款,银行或其他金融机构在评估他的信用状况时会发现这笔逾期记录,或会认为他的还款能力存在难题,从而拒绝贷款申请。

疑问四:新规定对信用卡逾期的解决措有何调整?

按照新规定的第六十六条,金融机构对信用卡逾期有权采用一定的应对措。解决措涵但不限于:限制持卡人的信用卡采用额度、暂停持卡人的信用卡服务、解除信用卡合同等。具体的解决措由金融机构依照实际情况和监管需求决定。

举个例子,某人信用卡账户逾期超过90天,依据新规定,金融机构能够选用暂停持卡人的信用卡服务的措。这意味着持卡人将无法继续利用该信用卡实消费,直到他还清所有逾期款项并解除信用卡合同。