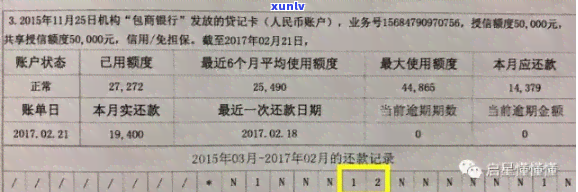

2020年全国银行信用卡逾期情况分析:数据揭示信用风险趋势

随着2020年即将结关于全国银行信用卡逾期情况的分析报告已经揭示了一系列必不可少的信用风险趋势。这些数据和信息不仅揭示了逾期贷款的整体状况还提供了有关信用风险的关键洞察涵哪些类型的账户更容易违约以及可能作用违约率的各种因素。这些分析也为金融机构和政策制定者提供了关键的参考,帮助他们更好地理解和管理信用风险,以确信金融系统的稳定和公平。对消费者对于,这些数据也提醒咱们需要更加重视个人信用管理,避免不必要的逾期表现带来的负面作用。

2020年全国逾期情况数据

问一:全国逾期情况数据是怎样收集和统计的?

答:全国逾期情况数据是由中国人民银行和其他相关部门协作收集并统计的。这些数据涵个人和企业的信用卡逾期、贷款逾期、以及其他各类金融产品的逾期情况。这些数据的收集来源包含银行、信用社、金融公司等金融机构提供的逾期记录以及其他信用信息交换平台提供的信息。

问二:2020年全国逾期情况数据有哪些亮点和趋势?

答:2020年全国逾期情况数据显示,受影响,个人和企业的逾期情况普遍上升。特别是在期间,很多人因为收入减少或失业而无法按期还款致使逾期率上升。若干行业逾期率也呈现出明显的增长趋势,如旅游、餐饮、零售等受到冲击较大的行业。

问三:逾期情况对个人和企业信用有什么影响?

答:逾期会对个人和企业的信用记录产生负面影响,这将引起在未来的信用评估以及贷款申请中受到限制甚至拒绝。逾期记录会在个人和企业的信用报告中保留一定时期,对信用评级造成持续的不利影响。

问四:逾期情况怎样影响金融机构?

答:逾期情况会给金融机构带来坏账风险,影响其资金的流动和偿还能力。逾期情况的增加会引起金融机构的不良贷款比例上升,进而影响其盈利能力和稳健性。同时逾期情况也会增加金融机构的成本和风险管理成本。

问五:怎样预防个人逾期?

答:个人可通过合理规划自身的收支和财务状况,增进自我风险意识,避免盲目消费和超出本人经济承受能力的借款表现。同时及时关注自身的信用记录,确信借款和信用卡都准时还款。

问六:企业逾期情况怎么样解决?

答:企业可通过优化经营和财务管理控制成本,提升盈利能力,增加自有资金备以应对不可抗力致使的短期经营困难。同时企业也可以主动和金融机构实行沟通,寻求合理的贷款调整和还款安排,减轻逾期带来的压力。

问七:金融机构怎么样防范逾期风险?

答:金融机构可通过建立严格的风险管理体系制定合理的贷款核查和信用评估标准,以便在贷款发放前充分评估借款人的还款能力和信用风险。同时金融机构也需要建立健全的贷后管理系统,及时跟踪借款人的还款情况,加强和风险控制。

问八:全国逾期情况增长的背后起因是什么?

答:2020年全国逾期情况增长的背后起因主要是受的影响,造成很多人失业或减少收入,无法按期偿还贷款和信用卡账单。同时若干行业受到冲击较大企业经营困难,也致使了逾期情况的增加。

问九:全国逾期情况数据对经济有何影响?

答:全国逾期情况数据的增长会对经济产生不利影响。逾期情况会增加金融系统的不良资产加重银行的资产负债风险,影响金融市场的稳定。同时逾期情况也会限制个人和企业的信用,使得投资和消费活动受到抑制,影响经济的增长和发展。

问十:未来怎么样应对逾期情况增长的挑战?

答:未来需要加强个人和企业的风险防范意识,建立健全的财务规划和风险管理机制,预防逾期情况的发生。金融机构也需要加强风险管理和监管,增进信贷审核和贷后管理的力度,有效防范逾期风险的发生。同时也可加强对受影响较大的行业和个人的帮和支持缓解逾期情况对经济的影响。

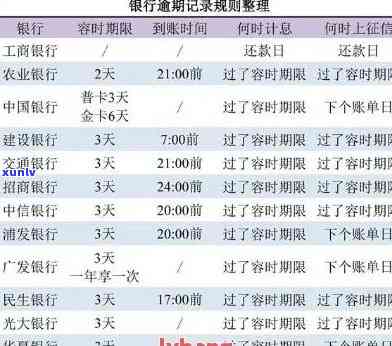

招商银行2020年逾期还款政策最新

依据我所理解到的资料,招商银行2020年的逾期还款政策最新情况如下:

招商银行将继续行贷款逾期还款的相关政策,包含逾期利息的计算和追加等。逾期利息将按照贷款合同中约好的利率实行计算。

逾期还款的处罚措包含但不限于:短信提醒、 *** 、上门、法律手等。招商银行将按照借款人的逾期情况选择合适的手,并保留采纳法律手追权的权利。

同时招商银行也鼓励借款人与银行及时沟通如确有还款困难,可以与银行协商制定还款计划或申请展期等灵活还款安排。借款人也能够申请贷款逾期还款的优政策如减免或缓逾期利息的支付。

招商银行还建议借款人在借款前审考虑自身的还款能力,并合理安排财务规划,以避免逾期还款的发生。借款人应严格遵循还款计划履行还款义务,保证准时还款并做到供款完整。

需要留意的是,以上仅为一般情况下的逾期还款政策,具体政策还应参考个人借款合同及招商银行的相关规定。同时招商银行在实逾期还款政策时也会考虑各种因素,并会依据市场环境和监管须要实相应的调整。 在遇到任何逾期还款情况时,建议借款人及时与相关部门联系,理解最新的政策及做法。