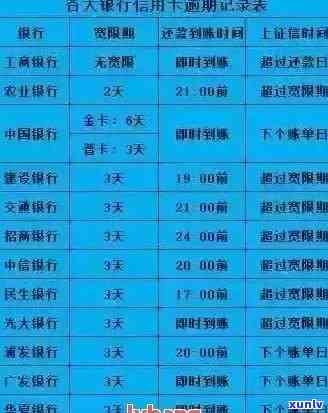

工行信用卡逾期罚息和利息计算 *** 及相关法规:2021新规解读

工行信用卡逾期罚息和利息计算 *** 及相关法规:2021新规解读

随着信用卡的普及越来越多的消费者享受到便捷的金融服务。信用卡逾期还款疑问也日益凸显,逾期罚息和利息成为持卡人关注的点。本文将针对工商银行信用卡逾期罚息和利息计算 *** 及相关法规实行解读,帮助大家更好地理解2021年新规。

一、工行信用卡逾期罚息计算 ***

1. 罚息金额的计算

罚息金额 = 欠款金额 × 日利率 × 逾期天数

其中欠款金额是指持卡人逾期未还款的总金额,日利率是银行设定的逾期罚息利率。

2. 逾期利率

逾期利率一般为万分之五。例如,逾期利息 = 1000元 × 5天 × 0.0005 = 5元。

3. 全额罚息

全额罚息,简单的对于就是对已还款和未还款部分都计入计算利息的本金。这意味着,即使持卡人已还部分欠款仍需依照全额欠款计算罚息。

二、工行信用卡逾期利息计算 ***

1. 逾期利息的计算

逾期利息 = 逾期未还本金 × 逾期利率 × 逾期天数

2. 逾期利率

逾期利率一般为万分之五。例如,逾期利息 = 1000元 × 5天 × 0.0005 = 5元。

3. 逾期利息的计算起始日

逾期利息的计算起始日为刷卡当天,即持卡人刷卡消费后未按期还款,从刷卡之日起开始计算逾期利息。

三、工行信用卡滞纳金计算 ***

1. 滞纳金的计算

滞纳金 = 未还款金额 × 10% × 10%

其中,未还款金额是指持卡人未按期还款的金额。

2. 滞纳金的收取

滞纳金的收取时间为逾期还款后,银行会依照未还款金额的10%的10%计算滞纳金。

四、2021年新规解读

1. 逾期罚息利率调整

依据2021年新规,工商银行对信用卡逾期罚息利率实了调整,将逾期利率调整为日利率万分之五。这意味着,持卡人逾期还款的罚息成本将有所提升。

2. 逾期还款作用个人

2021年新规明确规定信用卡逾期还款将影响个人。逾期还款记录将被记录在个人信用报告中,对持卡人的信用状况产生负面影响。

3. 逾期还款利息和滞纳金的收取

2021年新规明确逾期还款利息和滞纳金的收取标准。逾期利息按照日利率万分之五计算,滞纳金遵循未还款金额的10%的10%计算。

五、总结

工行信用卡逾期罚息和利息计算 *** 及相关法规在2021年新规中得到了明确。持卡人应充分熟悉逾期罚息、利息和滞纳金的计算 *** 按期还款,避免因逾期还款而产生额外的费用。同时逾期还款还会影响个人对持卡人的信用状况产生负面影响。 持卡人应养成良好的信用卡利用惯,按期还款,维护良好的信用记录。

(注:本文仅为解读2021年新规,具体计算 *** 和法规以工商银行官方发布为准。)