信用卡逾期利率:更高金额、减免可能性和计算方式

在现代社会,信用卡已经成为人们日常生活中不可或缺的支付工具。信用卡逾期还款现象也日益普遍,这不仅会给持卡人带来不必要的经济负担,还可能作用个人信用记录。本文将围绕信用卡逾期利率这一话题,探讨逾期利率的更高金额、减免可能性以及计算办法,帮助读者更好地熟悉信用卡逾期利率的相关知识,合理规划自身的财务状况。

信用卡逾期还款看似小事一桩,实则背后隐藏着不小的风险。逾期利率的计算、更高金额的设定以及减免可能性,都是持卡人需要关注的要紧疑问。本文将深入剖析这些疑惑,帮助读者掌握信用卡逾期利率的相关知识,避免陷入不必要的经济困境。

一、信用卡逾期利率更高金额

1. 信用卡逾期利率更高金额是多少?

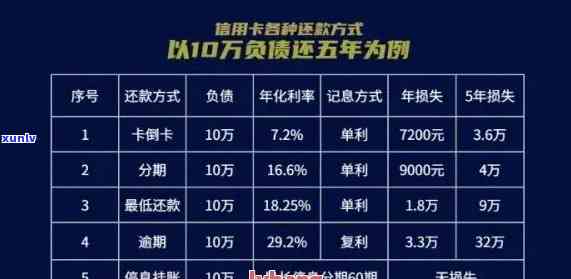

在我国,信用卡逾期利率更高不得超过年化利率的24%。这意味着假若持卡人逾期还款,银行将依照年化利率的24%计算逾期利息。不过实际操作中,各家银行的标准略有不同,具体利率还需参考各银行的信用卡合同。

2. 更高金额的设定有何意义?

更高金额的设定主要是为了保护持卡人的合法权益避免因逾期还款引发过高的经济负担。同时这也是银行履行社会责任、维护金融市场秩序的体现。

二、信用卡逾期利息减免可能性

1. 信用卡逾期利息可以全部减免吗?

一般情况下,信用卡逾期利息无法全部减免。银行会按照持卡人的逾期天数、逾期金额等因素计算逾期利息这部分费用是持卡人需要承担的。但部分银行在特定情况下,如持卡人主动协商、提供还款计划等,能够考虑给予一定的减免。

2. 减免可能性有哪些?

(1)主动协商:持卡人能够主动与银行协商,说明自身的逾期起因,请求银行减免部分逾期利息。

(2)还款计划:持卡人可制定合理的还款计划,向银行申请分期还款,以减轻逾期利息负担。

(3)特殊情况:如持卡人因特殊起因无法准时还款,可提供相关证明材料,申请减免逾期利息。

三、信用卡逾期利息计算办法

1. 信用卡逾期利息怎么算?

信用卡逾期利息的计算形式为:逾期利息 = 逾期金额 × 逾期利率 × 逾期天数。其中逾期利率为年化利率,各家银行的标准略有不同。

2. 逾期利息和违约金能免吗?

一般情况下逾期利息和违约金无法同时免除。不过在特定情况下,如持卡人主动协商、提供还款计划等银行可考虑减免部分违约金。但逾期利息作为持卡人需要承担的费用,多数情况下无法免除。

熟悉信用卡逾期利率的更高金额、减免可能性以及计算形式,对持卡人对于至关要紧。合理规划自身的财务状况,避免逾期还款,是维护个人信用记录、减低经济负担的有效途径。在日常生活中,咱们应养成良好的消费惯按期还款,以免陷入不必要的经济困境。